|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

5. АНАЛИЗ РАСШИРЕНИИ ФИБОНАЧЧИ. 5.1. Определение ценовых уровней взятия разумной прибыли СОР, OP, ХОР, Движения цены (АВ) и его отката СНовый раздел нашего курса, к изучению которого вы переходите, посвящен определению Целевых Точек взятия прибыли на основе анализа перспектив Движения цены. Оказывается, пропорции Фибоначчи дают ориентиры не только с оглядкой на прошлое! Выше мы говорили о коррекционных Фиб-узлах, которые являются порождением уже произошедшего Движения цены. Зная эти уровни, цена возвращается к ним и либо серьезно задерживается, либо пробивает, а может быть даже и отталкивается, но в любом случае принимает их во внимание. Однако уровни Фибоначчи позволяют оценивать и перспективы Движения цены. Расширения (так мы называем уровни, построенные на пропорциях Фибоначчи, больших, чем 1) даже в том случае, когда цена выходит далеко за рамки привычного коридора, являются хорошими ориентирами. Типовыми Расширениями по отношению к Движению, величина которого принята за 100%, являются следующие:

Что означают эти цифры? Алгоритм их использования достаточно прост. Для того чтобы определить любую из будущих целей, необходимо некую уже имеющуюся величину базового хода умножить на соответствующую пропорцию Фибоначчи и отложить отрезок вновь полученной длины по направлению Движения цены. Казалось бы, нет проблем. Но... Во-первых, нужно решить, что считать базовым ходом, на основе величины которого будет определяться перспектива Движения. Во-вторых, нужно определиться, какой уровень считать базовым уровнем для того, чтобы от него откладывать новый отрезок, символизирующий перспективу Движения. Ну, и третий важный вопрос, который возникает уже после того, как найдены Целевые Точки: а какую же из них считать Точкой Разумной Прибыли? Вот эти три вопроса и выливаются в новый раздел, посвященный Анализу Расширений Фибоначчи. Давайте теперь вспомним, как выглядит типовое Движение цены в короткий, но представительный промежуток времени. Оно включает в себя две составляющих – Импульсное Движение и Коррекционное. Если считать, что Коррекция в какой-то момент заканчивается, то после ее окончания можно ждать нового Импульса. Конечно, мы сейчас рассматриваем те ситуации, где после трендового движения возникает именно Коррекция, а не происходит разворот Тренда. Разворотные ситуации являются «форс-мажорными обстоятельствами», если вы еще не научились сами их предсказывать. И на случай их возникновения вы должны иметь стоп-ордера. А в идеале хорошо бы нам быть готовыми к разворотам, но проблема в том, что готовности предшествует точное знание будущего, а мы предпочитаем не знать будущее, а (прочувствуйте разницу!) использовать возникающие Движения цен – это проще с эмоциональной и рациональной точки зрения.

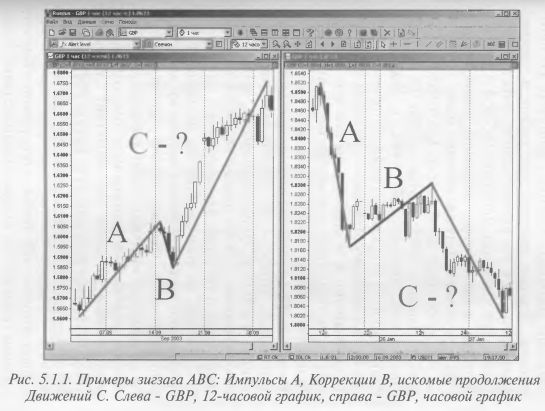

Итак, на рисунке 5.1.1 в двух вариантах изображено Движение цены, состоящее из Импульса А и Коррекции В. После них следует новый Импульс С, ход которого хотелось бы просчитать заранее. Базой для расчета будущих Движений цены считается Импульс А. Он задает тон. Если не вдаваться в причины работоспособности уровней, то можно сказать, что вообще-то любой уровень связан со всеми остальными уровнями соотношениями Фибоначчи. И ладно бы только Цели определялись при помощи анализа Фибо-пропорций, но дело часто доходит до того, что даже «задним числом» прошлые цены красиво ложатся на уровни, определенные по текущему моменту. Короче говоря, все будущие Движения связаны с предшествующим Импульсом А через Фибо-соотношения. При выборе базового Импульса следует обращать внимание на то, чтобы он был «существенным» в своем Временном масштабе. Таким образом, например, не все Импульсы, которые вы найдете на часовых графиках, будут точно определять реальное и гораздо более глобальное дневное Движение. Скорее, они будут элементами дневного хода, на основе которых рынок периодически будет уточнять свои Цели. Уточнение Движения проявляется в том, что иногда курс немного не доходит до запланированного уровня, а иногда несколько пробивает его, и только после этого начинается очередное Коррекционное Движение.

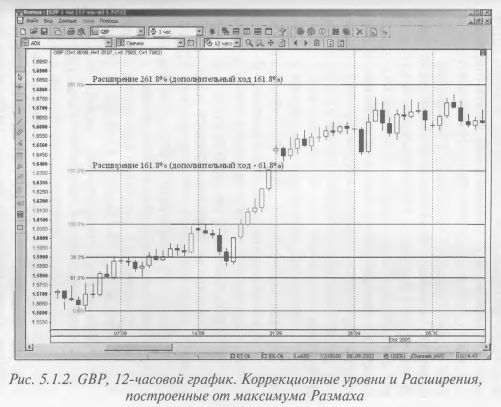

Поскольку дневное Движение цены состоит из многих часовых, то мы, естественно, никак не можем заранее провести работу над уточнением Цели, ведь большинства из часовых Движений, возможно, еще нет и в помине. Более того, нам не известно наверняка, какие из Целевых уровней от каждого часового Движения сработают. Поэтому, например, для определения Целевых уровней при работе в часовой Временной Структуре следует использовать в первую очередь уже известные Движения часовой и дневной Структур, а уже по ходу появления новых часовых Размахов уточнять будущие ценовые ходы. Но вот базовый ход А выбран. Его начало – 0%-й уровень, конец – 100%, внутри хода от 0% до 100% образовались Фиб-узлы F1 и F2, а снаружи – Расширения, то есть такие уровни, которые соответствуют дальнейшему ходу цены от уровня имеющегося максимума в ту сторону, где она еще не была (причем, не была давно или вообще никогда). Первое Расширение соответствует Движению на дополнительные 61.8% (общий ход от нуля – 161.8%, Фибо-пропорция), второе – на дополнительные 161.8% (общий ход 261.8%, Фибо-пропорция), третье – на дополнительные 323.6% (общий ход 423.6%, Фибо-пропорция) и так далее. Иллюстрация – на рисунке 5.1.2. Кстати, на этом рисунке для наглядности для Расширений указана величина именно дополнительного хода цены. Однако обычно при нанесении Расширений их величины могут указываться двумя способами. Ниже мы поговорим о том, что Расширения бывают (в нашей терминологии) Статичные и Классические – тип зависит от метода построения. Так вот, при нанесении Статичных Расширений принято указывать полные величины хода, включающие импульс «0%-100%», а при работе с Классическими указываются только дополнительные ходы. Но вернемся к построению Расширений.

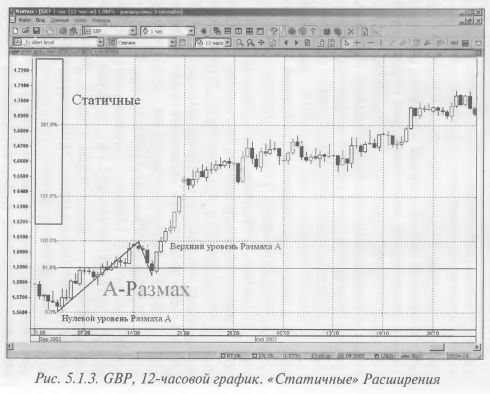

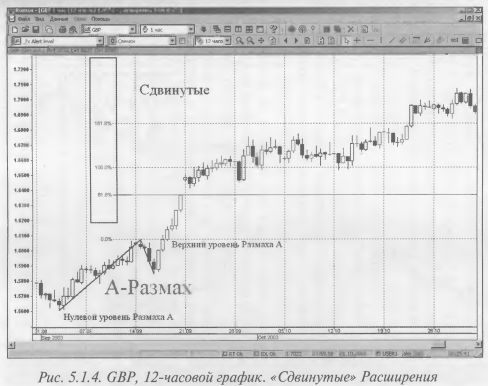

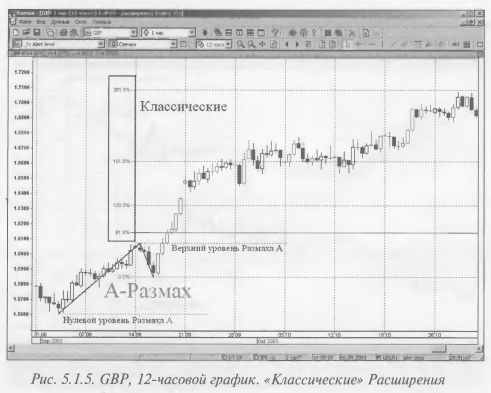

Итак, базовый ход А выбран. И вот здесь возникает некоторое разногласие по поводу того, от какого уровня откладывать Расширения и следует ли уточнить используемые пропорции. Сначала мы поясним ситуацию, но для целей нашей дальнейшей работы примем за стандарт один из вариантов. Если придется использовать другие способы нанесения Расширений – мы будем это указывать. Вообще-то, вы сами, если будет время, можете проверить работоспособность альтернативных подходов и при желании – сменить метод построения с рекомендуемого на свой, но имейте в виду, что это будет уже не «наша», а «ваша» торговая система. Итак, Расширения можно строить несколькими способами: • Оставив все как есть – рисунок 5.1.3. Цели, соответствующие этому способу, находятся в прямоугольнике «Статичные». В таком случае 0% и 100% уровни останутся уровнями начала и конца Импульса А, а все те уровни, которые оказываются выше максимума Размаха А (161.8%, 261.8%, 423.6%), будут Расширениями. Впредь будем называть эти Расширения Статичными. • Переместив уровень 0% на максимум Импульса А – рисунок 5.1.4. Цели, соответствующие этому способу, находятся в прямоугольнике «Сдвинутые». Расширениями будем считать не только те уровни, которые будут соответствовать пропорциям, превышающим 100%, но и уровни, расширяющие Движение на 61.8% или 100%, поскольку эти уровни могут оказаться значимыми; при этом уровень 61.8% и уровень 161.8% будут совпадать с уровнями 161.8% и 261.8%, построенными предыдущим способом, а 423.6% окажется одиноким и значительно более высоким, чем ближайший уровень 261.8%, построенный по первому методу. • Переместив уровень 0% на минимум Коррекции В – рисунок 5.1.5. Цели – в прямоугольнике «Классические». Классическими расширениями будем считать уровни, находящиеся выше минимума Коррекции В на величину, равную 61.8%, 100%, 161.8% размера импульса А. Чтобы было понятно, почему эти Расширения названы «Классическими», поясняем: такой метод построения предложен, как говорится, классиком жанра – господином ДиНаполи. И еще одно уточнение, чтобы было понятно, что отличие Классических от Статичных связано только с наличием Коррекции: если бы мы построили Классические Расширения при нулевой Коррекции и от максимума импульса А, то Классический уровень 61.8% соответствовал бы Статичному 161.8% (100%А+61.8%=161.8%), Классический 161.8% – Статичному 261.8% (100%А+161.8%=261.8%), И Классический 100% – вспомогательному Статичному 200% (100%А+100%=200%; о вспомогательных уровнях – позже). Для справки: любые совпадения Классических Расширений с уровнями, построенными по первым двум вариантам, будут обусловлены лишь точным совпадением Коррекционного Движения с коррекционным уровнем 61.8% или 38.2% от восходящего Движения А.

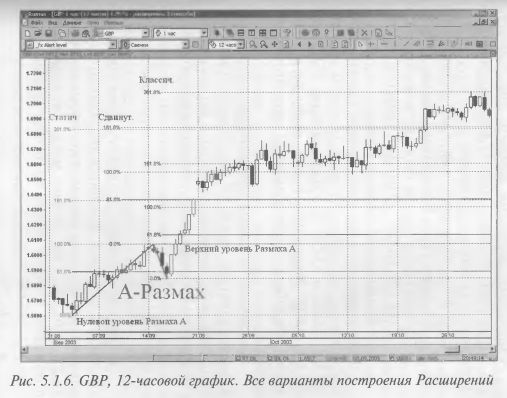

Какой же из предложенных трех вариантов построения Расширений, на наш взгляд, имеет смысл использовать в работе? Фактически, первый «несдвигаемый», он же – Статичный вариант построения предполагает, что величина Коррекционного Движения не учитывается ни коим образом – первый Импульс А определяет все будущее Движение. Второй вариант аналогичен первому по своей сути, однако в таком случае уровни Целевых Точек сдвигаются, что приводит к несовпадению с уровнями первого способа лишь самого верхнего – 423.6%. И лишь третий способ построения Расширений учитывает величину Коррекции В. Ставим сами себе вопрос: могут ли возникнуть ситуации, когда Коррекционное Движение должно учитываться и в каких ситуациях оно может не учитываться вообще, оставляя первенство в указании Целей за Статичными Расширениями? На наш взгляд, вариант построения Расширений от минимума В с учетом силы А максимально логичен, но он применим только в том случае, если мы будем иметь право делать «поправки» к модели Фибо-поиска оптимальной цены одиночным торговцем, предложенной в вводной части этого пособия. Давайте порассуждаем. Коррекция – это уточнение перспектив, связанное с резким ослаблением давления на Рынок со стороны одной из рыночных сил – быков или медведей. Ослабление давления может выглядеть по-разному. Быки, например, могут по каким-то причинам просто временно «отдыхать», ожидая момента для возобновления борьбы за рост цен. В этом случае локальная Коррекция будет невелика, а Тренд не будет переломлен. Но может сложиться и такая ситуация, когда те же быки основательно поистратились, израсходовав и силы, и средства, и в ближайшее время не смогут диктовать свои правила медведям. В этом случае Коррекция будет значительной, а Тренд в результате, возможно, окажется сломлен. Таким образом, существуют два варианта развития событий. И практика показывает, что, если Тренд продолжает развиваться, если он не опровергнут, если на данной Временной Структуре мала роль случайных флуктуаций цены, то в качестве ценовых ориентиров хорошо служат именно Статичные Расширения. Подоплека этого в том, что на Рынке до сих пор не произошло ничего такого, что могло бы в корне изменить ситуацию, или того, что бы мешало «правильной» отработке модели Фибо-поиска. Поэтому поиск продолжается. И пока ситуация оптимистичная, можно ставить перед своей позицией достаточно далекие, но рациональные Цели, исходя из Статичных Расширений. Говоря же о Временных Структурах и роли стохастической составляющей в формировании динамики изменения Цены, следует заметить, что Статичные Расширения значительно четче отрабатываются на графиках с Временными Структурами от дневных и выше. На более мелких масштабах применять Статичные Расширения не вполне удобно, поскольку даже незначительные изменения в настроении толпы торговцев, связанные, например, с текущими новостями, приводят к внесению временных корректив в идеальный план Фибо-поиска. Эти коррективы проявляют себя в более агрессивной динамике Движения и в том, что формируются кратковременные, но заметные Коррекции, не учитывать которые при работе внутри дня было бы неправильно. Кстати, сразу хочется заметить, что констатация факта «достижения Цели» – это не то же самое, что идеальное утыкание тени последней свечи Движения в уровень Фибоначчи. Допустимой погрешностью при определении величины хода при работе со Статичными Расширениями можно считать погрешность величиной 2 процента от величины трендового Движения. Особенно важно учитывать эту погрешность, если вы работаете с удаленными Целями (к примеру, определенной по Статичному Расширению 261.8%). Итак, мы поговорили о варианте, когда применимы Статичные Расширения. В том же случае, если на фоне дневного (или более высокого Движения) Коррекция велика, либо если вы не намерены надолго оставлять свою позицию и работаете внутри дня, имеет смысл использовать Классические Расширения для определения Целей, потому что их основные уровни (дополнительные ходы 61.8%, 100%, 161.8%) оказываются более надежными. Коррекция на дневном графике, если она по размерам больше, чем 61.8% величины импульса А, может расцениваться как показатель каких-то фундаментальных изменений в характере Рынка. И эти изменения вынуждают одиночного торговца (Рынок) на время корректировать свои действия, а нас, трейдеров, – ставить перед собой менее амбициозные Цели, рассчитывая их путем построения Классических Расширений. Попутно заметим, что в связи с близостью Классических Расширений к текущей цене по сравнению со Статичными, их можно использовать как основные. Но на наш взгляд, Статичные Расширения при наличии дневного Тренда выигрывают в точности предсказаний величин Движений и позволят взять ту прибыль, которая могла быть упущена при работе по Классическим Расширениям. В том же случае, если вы, действуя в соответствии с нашей системой, были вынуждены отказаться от работы по Статичным Расширениям (например, слишком велика была Коррекция), то совсем забывать о них все же не нужно – их просто следует иметь в виду. У Статичных уровней (особенно, у 161.8%, 261.8%) могут происходить замедления Движения. На приведенных рисунках 5.1.3–5.1.5 мы отразили различные Расширения по отдельности, а на рисунке 5.1.6 – все вместе. График построен на 12-часовых свечах, что ближе к дневной форме представления, чем к часовой. Обратите внимание, что Расширения, построенные классическим способом, большей частью оказались бесполезны – и 61.8%, и 100% были просто сходу пробиты. Сработала только классическая Целевая Точка 261.8%, хотя ДиНаполи не рассматривал ее в качестве Целевой, останавливаясь на 161.8%. В то же время Статичные Расширения стали важными уровнями по крайней мере дважды: сначала Рынок повел себя нетрадиционным образом именно на Статичном Расширении 161.8%, где образовался разрыв, а потом, с учетом возможной погрешности, цена не раз достигала Статичного Расширения 261.8%. На рисунке видно, что Коррекция была менее 61.8% от импульсного хода, поэтому, в соответствии с вышеприведенным критерием выбора типа рабочего Расширения по ее длине, мы бы работали, применяя Статичные Расширения, – и были бы готовы к резкому замедлению хода цены у Статичного уровня 261.8%.

Итак, после того, как выбрана точка, от которой мы будем строить Расширения Импульсного Движения А, нам необходимо определить Целевые Точки. Типичными Целевыми Точками при условии, что Коррекция больше, чем 61.8% импульсного Движения А, являются следующие:

Если задаваться вопросом о далеких Классических Расширениях, то можно ввести в обиход и уровень 261.8% (назовем SXOP от сочетания Super ХОР) или 423.6% (MOP, Mega OP). Но они почти не используются при работе – разве только как дополнительный ориентир. Основными Целевыми Точками при условии, что Коррекция меньше, чем 61.8% импульсного Движения А (то есть, если сохраняется Тренд и мы пользуемся Статичными Расширениями), являются следующие:

Вспомогательными уровнями, уточняющими линейку Статичных Расширений, являются все, которые делят вышеупомянутые промежутки на 38.2% и 61.8%. Эти уровни могут оказаться нам полезными, поэтому сейчас мы их перечислим:

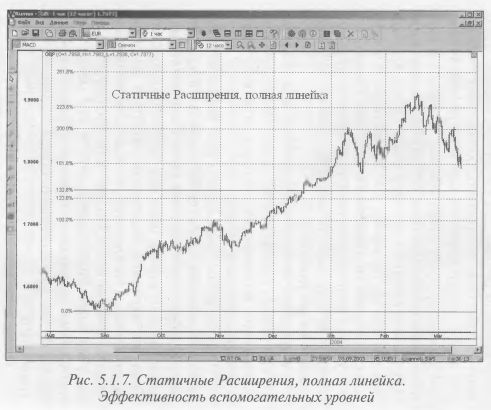

С одной стороны, вспомогательные уровни также часто являются Целями, как и основной набор Статичных Расширений. С другой стороны, они связаны с Межфокусными Коррекциями. Если последовательные Движения будут заканчиваться, скажем, на двух последовательных основных Статичных Расширениях (161.8% и 261.8%), то уровни 200% и 223.6% покажут нам два уровня Межфокусных Коррекций, отбой от которых сильно подтверждает сохранение Тренда. Итого, полная линейка Статичных Расширений состоит из основной и вспомогательной. Иллюстрация – на рисунке 5.1.7.

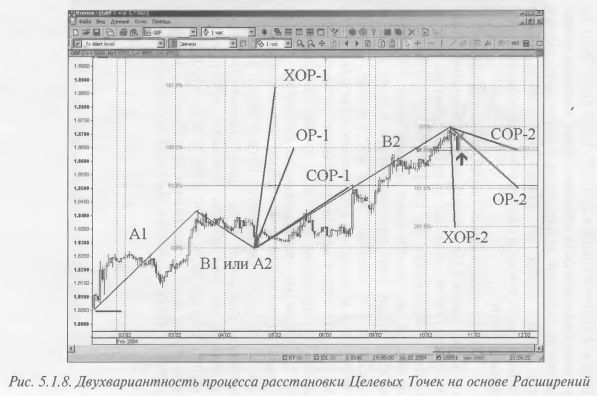

В процессе работы с Расширениями, как и в случае с Фиб-узлами, срабатывает, вероятнее всего, первое из Расширений, но возможно, что будет достигнуто и второе, а возможно, – и третье. Чуть ниже мы поговорим о том, каким образом можно определить, вероятно ли пробитие по крайней мере ближайшего к текущей цене Расширения или какое из них играет наиболее значительную роль. Если мы научимся определять наиболее вероятно достижимое из Расширений, а также если мы сможем понять, почему последующее (или последующие из них) не могут быть достигнуты и что мешает их достижению, то сможем определять Цели Разумной Прибыли, то есть выставлять ордера на конкретные уровни цен. И еще один важный момент. По мере возникновения опыта каждый из трейдеров-спекулянтов приходит к пониманию того, что не следует пытаться прогнозировать рынок – задача трейдера не в том, чтобы знать, куда он пойдет наверняка. Задача трейдера в том, чтобы быть готовым к Движению цены как вверх, так и вниз. Если вы сможете научить себя принимать как должное любое развитие событий и научитесь планировать сделки так, чтобы любое из Движений приносило вам деньги, то получите в два раза больше возможностей зарабатывать. Теперь коснемся еще одного момента, касающегося расстановки Целей при работе с Классическими Расширениями, если вы решили работать только с ними. Взгляните на рисунок 5.1.8 и обратите внимание на то, что расстановка Целей СОР, ОР и ХОР может быть двухвариантной в одно и то же время, то есть Целевые Точки могут возникнуть как вверху, так и внизу по отношению к текущей цене. На рисунке одна в другой существуют две тенденции, и каждая предлагает вам свою тройку Расширений. И то, какая из троек окажется истинной, вполне может определяться в тот самый момент, когда вы пытаетесь истину определить. Но вам важно не найти истину – вам важно всего лишь поймать Движение и сделать на нем деньги. В общем, «будь готов!» к работе на два фронта, но имей в виду, что один из вариантов всегда противоречит Тренду. За вашу работу против Тренда мы тем более не отвечаем. |

||||||||||||

|

||||||||||||

|

|

||||||||||||