|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

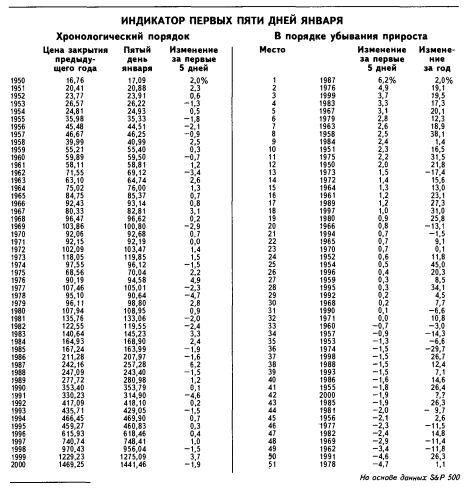

ЭФФЕКТ ЯНВАРЯ. ПЕРВЫЕ ПЯТЬ ДНЕЙ ЯНВАРЯ: «СИСТЕМА РАННЕГО ОПОВЕЩЕНИЯ»ЭФФЕКТ ЯНВАРЯ Эффект января – это тенденция дешевых акций небольших компаний (падающих к концу года в цене в результате продаж, связанных с оптимизацией налоговых платежей) показывать минимальные значения на третьей неделе декабря. Затем, вплоть до третьей недели января, такие акции, как правило, сильно вырастают. Данные, опубликованные Йейлом Хиршем, позволяют предположить, что подобный эффект наблюдается ежегодно. Ниже, с разрешения автора, мы приводим материалы посвященных этой теме исследований. За последними данными относительно эффекта января обращайтесь к «Альманаху трейдера» Йейла Хирша (Stock Traders Almanac, The Hirsh Organization, Inc., 184 Central Avenue, Old Tappan, NJ 07675, www.stocktradersalmanac.com). ПЕРВЫЕ ПЯТЬ ДНЕЙ ЯНВАРЯ: «СИСТЕМА РАННЕГО ОПОВЕЩЕНИЯ» По результатам начала января можно судить о результатах года в целом. Статистические данные, относящиеся к первым пяти дням января ежегодно обновляются в «Альманахе трейдера» Йейла Хирша (The Hirsh Organization, Inc., 184 Central Avenue, Old Tappan, NJ 07675, www.stocktradersalmanac.com).

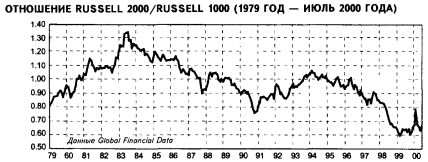

«ЭФФЕКТ ЯНВАРЯ» ЗАМЕТЕН С СЕРЕДИНЫ ДЕКАБРЯ Каждый из нас не раз слышал об эффекте января; предлагаемый график подтверждает реальность существования феномена. В Ned Davis Research собрали относящиеся к 20-летнему периоду данные индекса Russell 2000 (малые компании) и поделили их на значения данных Russell 1000 (крупные компании). Затем все 20 лет были «сжаты» в один год, демонстрируя идеализированный годовой график. Когда график показывает нисходящие значения, большие «голубые фишки» показывают результат лучший, чем малые компании; при восходящих значениях акции маленьких компаний движутся вверх быстрее, чем их крупные конкуренты. В течение типичного торгового года «малыши» скромно стоят в стороне, пока на поле битвы орудуют «большие братья»; но вот в середине декабря в рядах «малышей» начинается движение и они дружно двигаются вперед. Подобный феномен получил название эффекта января. Он определяется, в частности, многочисленными приходящимися на конец года выплатами дивидендов и бонусов. Другое заметное движение цен акций маленьких компаний приходится на канун Дня Труда – явление, объяснением которому может быть возвращение многих инвесторов из отпусков.

Данные графика, приведенного внизу страницы, предоставлены Global Financial Data; здесь показано отношение Russell 2000/Russell 1000 за период с 1979 года. Мы видим, что акции малых компаний росли быстрее акций крупных компаний в течение пяти лет вплоть до 1983 года, следующие восемь лет с 1983 года росли медленнее; пошли вверх после войны в Персидском заливе, но с 1994 года утратили доминирующее положение. Последние шесть лет дают неутешительный результат, поскольку «голубые фишки» и акции технологических компаний достигли невиданно высоких отношений Р/Е. Отметим, однако, небольшой взлет акций компаний малой капитализации, наблюдавшийся в конце 1999 года. Возможно, это начало нового периода лидерства акций компаний малой капитализации.

ПЕРВЫЕ ПЯТЬ ДНЕЙ ЯНВАРЯ В «СИСТЕМЕ РАННЕГО ОПОВЕЩЕНИЯ» Движение рынка в течение первых пяти торговых дней января нередко служит «системой раннего оповещения», позволяющей предсказать результаты года в целом. Прибыль на конец первых пяти дней января в период с 1950 года (кроме 1994 года) соответствовала годовому приросту рынка. Исключение составляют три года, отмеченные серьезными военными действиями: война во Вьетнаме повлекла большие расходы, отсрочившие начало «медвежьего» рынка в 1966 году; слухи о скором завершении войны привели к временному скачку вверх цен на акции в начале января 1973 года; нападение Саддама Хусейна на Кувейт заставило рынок упасть в 1990 году. Девятнадцать первых пятидневок января показали убыток, однако из них всего восемь соответствующих лет продемонстрировали итоговое падение рынка. Десять лет не оправдали предсказания индикатора, а именно годы 1955, 1956, 1978, 1982, 1985, 1986, 1988, 1991, 1993 и 1998. Напомним, что пять дней – чрезвычайно малый срок, а значит, на поведение индикатора могут заметно повлиять разного рода неординарные обстоятельства, как это и случилось на пятый день 1986 или 1998 годов.

На стр. 359 приведена таблица, перепечатанная с разрешения автора. «Альманах» Хирша – источник разнообразных сведений, касающихся современных исследований в области календарного анализа рынка. Если индекс S&P 500 растет в течение первых пяти торговых дней января, к концу года, скорее всего, будет отмечен итоговый прирост рынка. Начиная с 1950 года «система раннего оповещения» срабатывала на «бычьих» сигналах 27 раз из 31, то есть в 87% случаев. Йейл Хирш считает, что три из четырех сбоев могли быть связаны с известиями о военных действиях: Вьетнамской войне в 1966 и 1973 годах и войне Ирака с Кувейтом в 1990 году. Исторические данные подтверждают такую гипотезу: начало войн, как правило, имеет следствием непредсказуемые скачки фондового рынка. В ситуации падения рынка пять первых дней января начиная с 1950 года были менее показательны; таким образом, «медвежьи» сигналы «системы раннего оповещения» не заслуживают доверия. Заметим, однако, что до 1982 года – времени начала необычно мощной «бычьей» тенденции – падение индекса S&P 500 в первые пять дней января в 73% случаев означало итоговое годовое падение рынка. К сожалению, «бычий» рынок, установившийся с 1982 года, сделал предсказания данного индикатора не более достоверными, чем прогнозы на основании выпавшего «орла» или «решки». «Медвежьи» сигналы индикатора оправдываются теперь только в 47% случаев: 19 «медвежьих» сигналов соответствует всего 9 годам с итоговым падением рынка. Таким образом, поскольку точность показаний индикатора заметно снизилась, а логическое обоснование его действия отсутствует, сигналы «системы раннего оповещения» могут считаться значимыми только в случае подтверждения их сигналами других, заслуживающих доверия, индикаторов.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||