|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ИНДИКАТОР «ЗНАТЬ НАВЕРНЯКА» (KST – KNOW SURE THING)KST – это сложный индикатор сглаженной скорости цены, разработанный Мартином Дж. Прингом и описанный в книге «Мартин Принг об импульсе рынка» (McGraw-Hill, New York, 1993, 335 стр.). Это комбинированный индикатор с огромным количеством возможных сочетаний. Тех, кого введет в заблуждение заманчивое название индикатора («Знать наверняка»), Принг предупреждает (на стр. 155): «Важно знать, что на рынке никто не в состоянии действовать наверняка». Очевидно, что фондовый рынок нельзя предсказать абсолютно точно, и все же одни индикаторы показывают себя с самой лучшей стороны, другие – с худшей, а это значит, что наш поиск успешных аналитических инструментов стоит продолжать. (Подробное описание составляющих элементов KST см. в разделах Темпы изменений; Экспоненциальное скользящее среднее и Комбинированные индикаторы.) KST может быть вычислен в 6 этапов: 1. На четырех разных периодах увеличивающейся длины вычисляются темпы изменений цены для получения четырех различных скоростей цены. Принг предлагает увеличивать длину каждого последующего периода на величину между третью и половиной предыдущего периода. Так, для долгосрочной – и, по-видимому, самой надежной – версии KST он предлагает использовать темпы изменений за 9, 12, 18 и 24 месяца. 2. Три первые скорости, полученные на более коротких периодах, сглаживаются с помощью 26-месячного ЭСС. Последнюю, 24-месячную скорость сглаживают с помощью ЭСС длиной 39 месяцев. 3. Каждая из четырех сглаженных скоростей взвешивается по принципу увеличения веса с увеличением длины периода. Скорость кратчайшего периода умножается на 1, следующего – на 2, следующего – на 3 и последнего – на 4. 4. Четыре взвешенные и сглаженные скорости (полученные на этапе 3) суммируются; сумма делится на сумму весов, то есть на 10. Результат является базисным KST 5. Рассчитывается 9-месячное ЭСС базисного KST, полученного на этапе 4, для использования в качестве сигнальной линии. 6. Базисный KST, полученный на этапе 4, и сигнальную линию (9-месячное ЭСС, полученное на этапе 5) изображают на графике под линией цены. Интерпретация KST зависит от того:

Учитывая разнообразие возможных интерпретаций и групп параметров, аналитическая процедура с использованием KST оказывается чрезвычайно сложной.

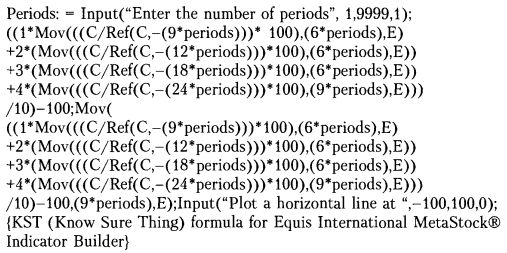

Формула предложенного Прингом долгосрочного месячного KST в окне построения индикаторов Equis International MetaStock может быть записана следующим образом:

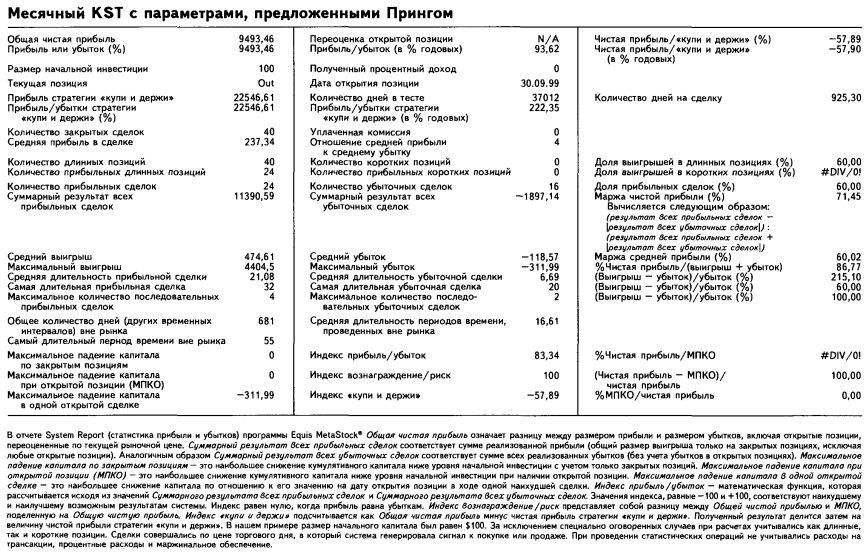

Построение стратегии, основанной на анализе месячного KST с предложенными Прингом параметрами Исследование, проведенное нами на материале собранных за 101 год – с января 1900 по май 2000 года – данных о дневных значениях промышленного индекса Доу-Джонса, показало, что специфические параметры, предложенные Прингом только на длинных позициях (короткие позиции оказывались убыточными), на основе механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, позволяют вести умеренно прибыльную торговлю. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда месячный базисный KST пересекает снизу вверх сигнальную линию (собственное 9-месячное ЭСС). Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда месячный базисный KST пересекает сверху вниз сигнальную линию (собственное 9-месячное ЭСС). Открыть короткую позицию (продать коротко) – никогда.

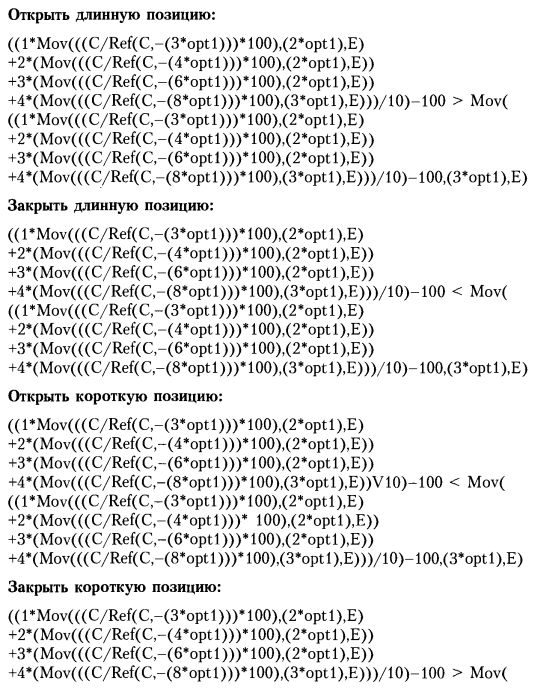

Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $9 493,46 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 57,89% хуже аналогичных показателей стратегии «купи и держи». Короткие позиции оказались убыточными и были полностью устранены из стратегии. Верные сигналы подавались в 60,00% случаев. Торговля совершается неактивно: одна сделка каждые 925,3 календарного дня. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

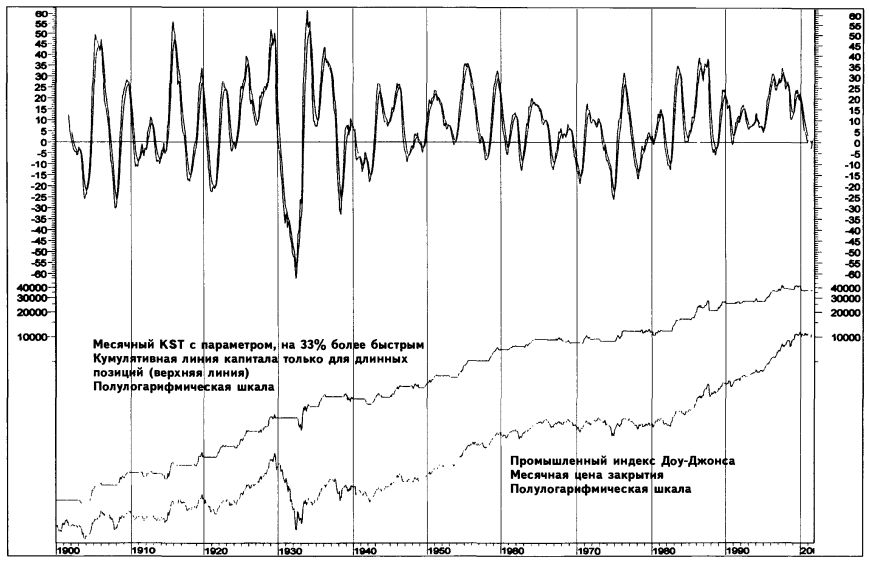

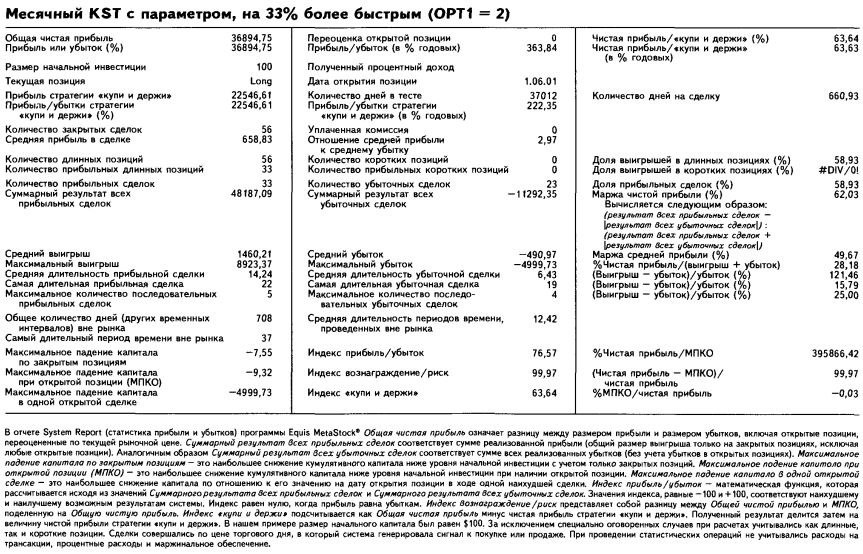

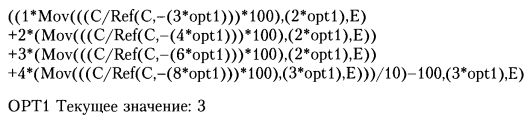

Построение стратегии, основанной на анализе месячного быстрого KST (с параметром, на 33% более быстрым: ОРТ1 = 2) Заменим в системных правилах тестирования MetaStock OPT1, равное 3, на ОРТ1 = 2. В этом случае, имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $36 894,75 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 63,64% лучше аналогичных показателей стратегии «купи и держи». Короткие позиции оказались убыточными и были полностью устранены из стратегии. Верные сигналы подавались в 58,93% случаев. Торговля совершается чуть более активно: одна сделка каждые 660,93 календарного дня. График показывает, как кумулятивная линия капитала, начавшись со 100, росла с менее заметными падениями капитала, чем при пассивной стратегии «купи и держи», представленной графиком цены. Напомним, что малые падения капитала являются хорошей характеристикой индикатора.

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

|

||||||||||||