|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ЛИНЕЙНАЯ РЕГРЕССИЯ (LINEAR REGRESSION LINE)Линейная регрессия – это математический метод определения линейной зависимости между переменными. Данная техника нередко используется аналитиками для выявления тренда на основе данных о времени и о цене. Математическая формула, выражающая линейную регрессию, выглядит следующим образом:

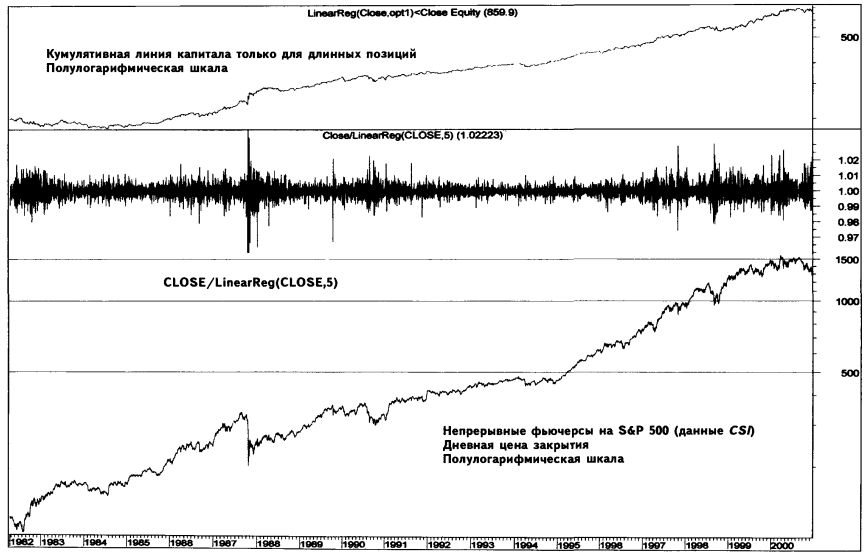

При линейной регрессии используют метод наименьших квадратов для того, чтобы вписать линию в набор данных. Наилучшая линия находится путем минимизации расстояния от точек данных до этой линии. В программе MetaStock линия тренда, полученная с помощью формулы линейной регрессии, используется как индикатор и находится в меню индикаторов. Программа рассчитывает линейную регрессию по последним п дням данных. Текущая линейная регрессия меняется каждый день, следуя за текущей ценой, подобно более популярному среди аналитиков скользящему среднему. В качестве осциллятора может рассматриваться также характер отношений между ценой и текущей n-дневной линейной регрессией. Как явствует из графика, текущая цена закрытия может быть поделена на текущую скользящую пятидневную линейную регрессию цен закрытия за последние 5 дней. Формула линейной регрессии на языке MetaStock выглядит следующим образом: CLOSE/LinearReg(CLOSE,5). Построение стратегии, основанной на линейной регрессии Наша проверка показала, что линейная регрессия с любой – от 2 до 700 дней – длиной периода является полезным индикатором только на длинных позициях (короткие позиции в ходе стратегии не открывались). Исследование, проведенное нами на основе собранных за 18 лет – с 21.04.1982 по 22.12.2000 – данных о дневных значениях непрерывных фьючерсов на S&P 500 (данные CSI, www.csidata.com), позволило обнаружить параметры, которые на основе чисто механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат: Открыть длинную позицию (купить) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда эта цена закрытия больше пятидневной линейной регрессии. Закрыть длинную позицию (продать) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда эта цена закрытия меньше пятидневной линейной регрессии. Открыть короткую позицию (продать коротко) – никогда.

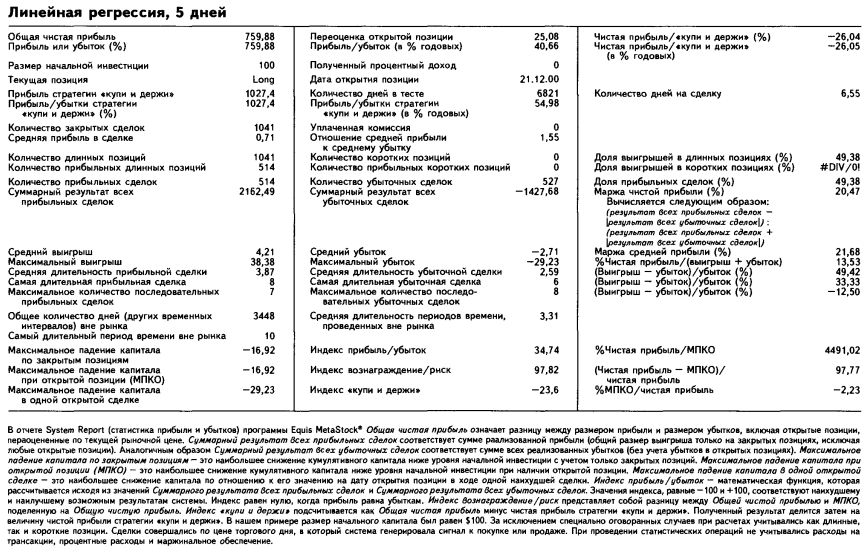

Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $759,88 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 26,04% хуже аналогичных показателей стратегии «купи и держи». Короткие позиции оказались неприбыльными и были полностью устранены из стратегии. Верные сигналы подавались в 49,38% случаев. Торговля совершается чрезвычайно активно: одна сделка каждые 6,55 календарного дня. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")