|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

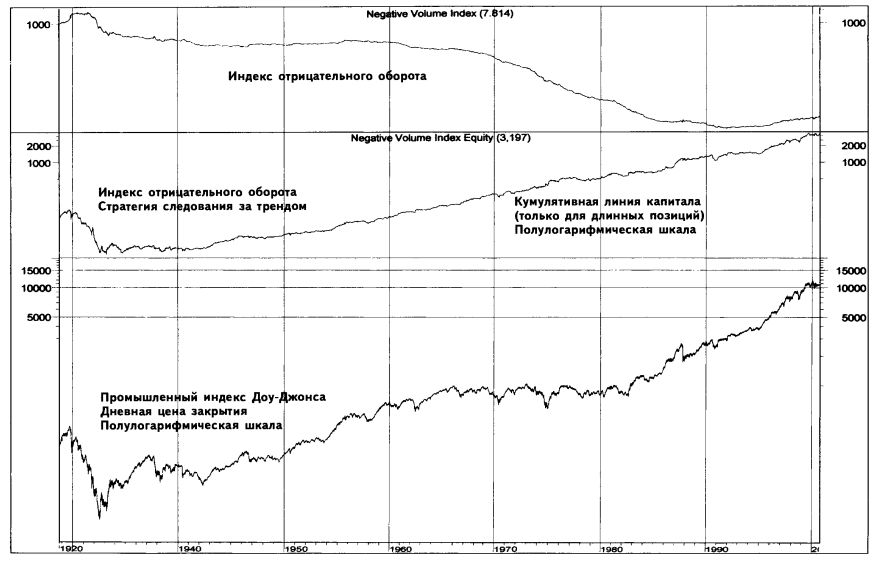

ИНДЕКС ОТРИЦАТЕЛЬНОГО ОБОРОТА (NEGATIVE VOLUME INDEX, NVI)Индекс отрицательного оборота, разработанный Полем Дизаром, суммирует изменения цены в периоды падающего оборота. Считается, что наиболее проницательные инвесторы покупают и продают в спокойные периоды падающего оборота. И наоборот: непрофессионалы, игроки, действующие под влиянием эмоций, активно работают, когда оборот растет. Таким образом, поведение рынка во время отрицательного изменения оборота отражает взгляды опытных трейдеров, для которых торговля – не азартная игра, а серьезное дело. Индекс отрицательного оборота может быть подсчитан на любом временном интервале: минутах, часах, днях, неделях или месяцах. Этот индикатор строится на основе любого рыночного индекса, будь то индекс акций или товаров; единственное условие – это наличие данных о ценах закрытия и обороте. Само значение оборота используется только для того, чтобы решить, включать ли процентное изменение цены за данный день в нарастающую сумму. Если сегодняшний оборот меньше вчерашнего, то процентное изменение цены за текущий день включается в нарастающую сумму. Если оборот текущего дня превышает оборот дня предшествующего, то текущее процентное изменение цены не включается в нарастающую сумму. Таким образом, индекс отрицательного оборота должен быть определен как нарастающая сумма процентных изменений цены только для дней падающего оборота. Для получения значения индекса отрицательного оборота следует прежде всего сравнить оборот текущего дня с оборотом дня предыдущего. Если сегодняшний оборот больше вчерашнего, то текущий день не является днем отрицательного оборота; изменения цены за такой день приравниваются к нулю, а индекс отрицательного оборота не меняется, сохраняя свой уровень предшествующего дня. Если же текущий оборот меньше вчерашнего, данный день называется днем отрицательного оборота. В этом случае чистое изменение цены за день делится (с сохранением знака: плюс – для чистой прибыли, минус – для чистого убытка) на цену закрытия вчерашнего дня, то есть изменение цены выражается как доля предыдущей цены закрытия. Наконец, текущее положительное или отрицательное отношение изменения цены к предыдущей цене закрытия прибавляется к кумулятивной сумме.

Индекс отрицательного оборота растет в дни положительного изменения цены при низком обороте и падает в дни отрицательного изменения цены при низком обороте; в дни роста оборота, вне зависимости от поведения цены, индекс остается без изменений. В окне построения индикаторов программы MetaStock® индекс отрицательного оборота может быть записан следующим образом: Cum(If(V Норман Фосбэк (The Institute for Econometric Research, 3471 North Federal Highway, Fort Lauderdale, FL 33306) обнаружил, что значения индекса отрицательного оборота, превышающие значения его собственного скользящего среднего, указывают на повышенную вероятность роста фондового рынка. Проведенное нами независимое тестирование подтвердило выводы Фосбэка для скользящих целых всех длин (см. ниже).

Построение стратегии, основанной на индексе отрицательного оборота (NVI)

Анализ исторических данных показывает, что индекс отрицательного оборота дает умеренно положительный результат на длинных позициях. Индекс отрицательного оборота дал прибыль меньшую, чем стратегия «купи и держи». Виной тому серьезные убытки на длинных позициях в период с 1929 по 1933 годы. Любые короткие позиции оказались убыточными. Исследование, проведенное нами на материале собранных за 72 года – с 1928 по 2000 годы – данных о количестве акций, ежедневно торговавшихся на Нью-Йоркской фондовой бирже и о дневных ценах закрытия промышленного индекса Доу-Джонса, позволило обнаружить параметры, которые на основе чисто механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат.

Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение индекса отрицательного оборота больше значения индекса отрицательного оборота предшествующего дня.

Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение индекса отрицательного оборота меньше значения индекса отрицательного оборота предшествующего дня.

Открыть короткую позицию (продать коротко) – никогда.

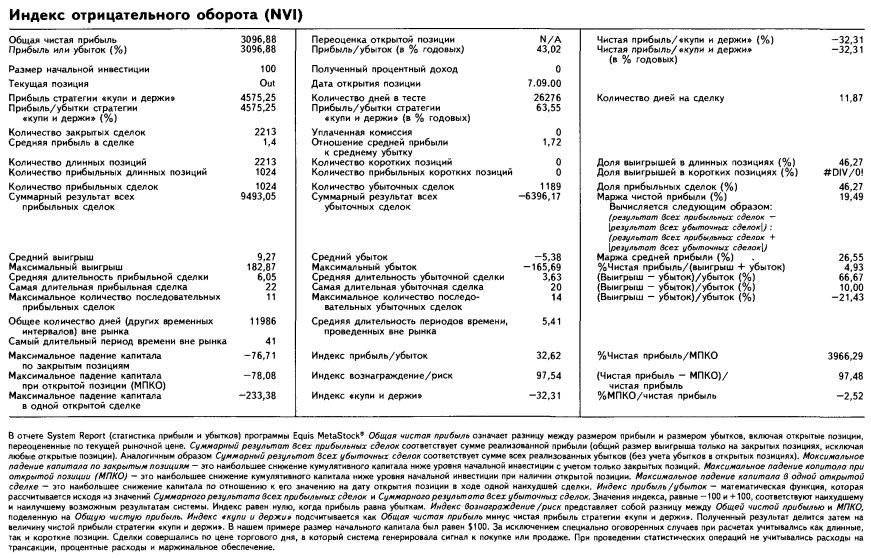

Имея начальный капитал в $100, инвестор, применяющий данную стратегию на длинных и коротких позициях, мог бы получить $3 096,88 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 32,31% хуже аналогичных показателей стратегии «купи и держи». Только около 46,27% всех 2 213 сигналов оказались верными; средняя длинная позиция оставалась открытой в течение 11,87 торгового дня. Короткие позиции не приносили прибыль и не были включены в стратегию.

Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||