|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

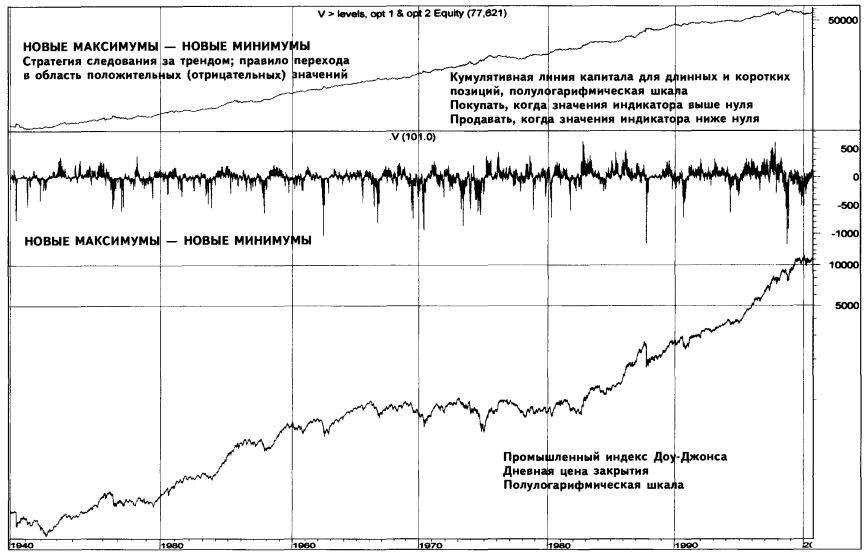

НОВЫЕ МАКСИМУМЫ – НОВЫЕ МИНИМУМЫ (NEW HIGHS – NEW LOWS)Разность количеств акций, достигших новых максимумов, и акций, достигших новых минимумов, является величиной, позволяющей измерить силу или слабость рынка. Если количество акций, достигших максимумов, больше количества акций, достигших новых минимумов, спрос на акции является более интенсивным, чем их предложение, а значит, на рынке господствует «бычья» тенденция. Если же количество акций, достигших новых минимумов, превышает количество акций, достигших новых максимумов, предложение более интенсивно по сравнению со спросом и господствующая тенденция на рынке – «медвежья». При подсчетах индикатора учитываются только те акции, которые достигли новых экстремумов по сравнению с их ценами в течение последнего года. Число акций, достигших новых максимумов, – это количество акций, превысивших прошлый максимум за период в 52 недели, то есть превысивших внутридневной ценовой максимум последнего года. Число акций, достигших новых минимумов, – это количество акций, опустившихся ниже, чем их минимум, отмеченный за последние 52 недели, то есть достигших нового внутридневного минимума за последний год. Необходимые для подсчета индикатора дневные данные трех различных американских бирж – Нью-Йоркской, Американской и NASDAQ – публикуются во многих финансовых изданиях и электронных источниках. Наши исследования показали, что стратегии на основе дневных данных приносят трейдеру больше пользы, чем стратегии, построенные на недельных данных; приведенные ниже примеры основаны, таким образом, исключительно на дневных данных. Многие технические аналитики собирают недельные значения новых максимумов и новых минимумов, полагая, что они пригодны для более широких временных горизонтов; количество сигналов таких индикаторов сокращается, эффективность их также меняется. По традиции наиболее популярным методом расчета индикатора было простое вычитание количества акций, достигших новых минимумов, из количества акций, добравшихся до новых максимумов, однако данный индикатор может быть выражен и как процент от общего числа ежедневно торгующихся на Нью-Йоркской фондовой бирже акций. Как известно, эта биржа развивается стремительными темпами: общее число торгующихся на ней акций возросло с 1984 года на 71% (29 мая 1984 года – 1 971 акция, 12 июля 2000 года – 3 371 акция). Учитывать эти корректировки необходимо, особенно при сравнении уровней индикатора в разные периоды времени. Без подобной нормализации простая разность заметно увеличивается в ходе лет только потому, что растет число принимаемых в расчет акций. Метод выражения разности в виде отношения позволяет проводить сравнение данных, относящихся к разным периодам времени, поскольку автоматически учитывает изменение общего числа торгующихся на бирже акций. Таким образом аналитик получает возможность сопоставить уровни индикатора в разные годы. График, представляющий разность в виде отношения, мы приводим в качестве иллюстрации следующего раздела.

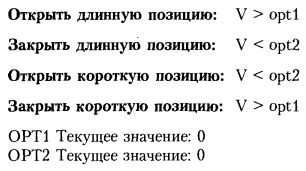

Заметим также, что метод подсчета новых максимумов и новых минимумов претерпел существенные изменения в начале 1978 года. В настоящее время для определения значения индикатора важно количество акций, достигших новых экстремумов цены за период, равный последним 52 неделям. Вплоть до 1978 года, однако, величина такого периода колебалась от 2,5 до 14,5 месяцев в соответствии со следующим правилом: для дней между 1 января и серединой марта новый максимум или минимум определялся по периоду с 1 января прошлого года по текущую дату; для дней после середины марта новый максимум или минимум определялся по периоду с 1 января данного года по текущую дату. С точки зрения теории, данный подход является несостоятельным, поскольку не позволяет проводить адекватное сравнение данных. Между тем для практических целей, то есть для подачи сигналов к покупкам/продажам, индикатор оказывается пригодным как в версии до 1978 года, так и в современном варианте. Большинство технических аналитиков, тестируя стратегии, не учитывают произведенных изменений; мы также не будем учитывать их в ходе нашего теста. Построение стратегии, основанной на разности (новые максимумы – новые минимумы) Исследование, проведенное нами на материале собранных за 60 лет – с 1940 года – данных о разности количеств акций, достигших новых максимумов, и акций, достигших новых минимумов, а также с использованием значений промышленного индекса Доу-Джонса за данный период, позволило обнаружить параметры, которые на основе чисто механических сигналов, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда величина разности новых максимумов и новых минимумов больше нуля. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда величина разности новых максимумов и новых минимумов меньше нуля.

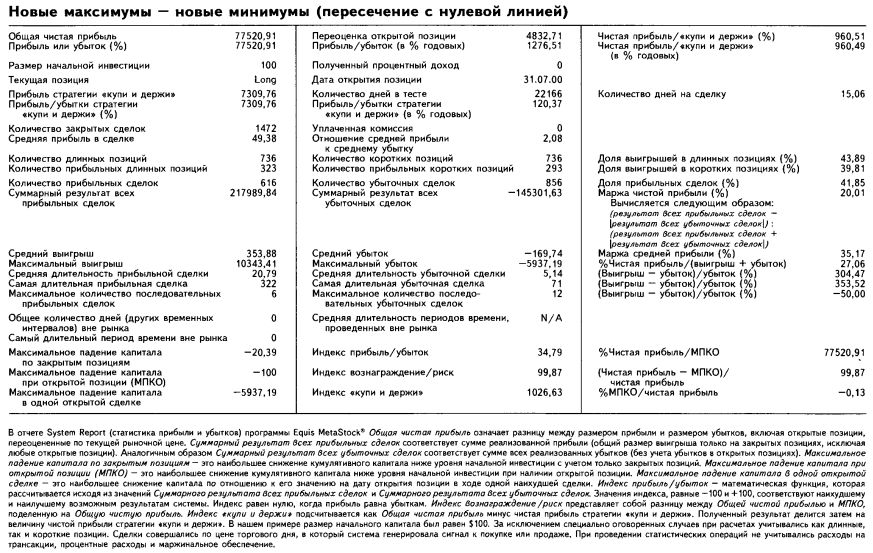

Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда величина разности новых максимумов и новых минимумов меньше нуля. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда величина разности новых максимумов и новых минимумов больше нуля. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $77 520,91 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 960,51% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции оказывались прибыльными и были предусмотрены в стратегии. Торговля совершается активно: одна сделка каждые 15,06 дня. Правила тестирования торговой системы в программе Equis International MetaStock, где текущее значение разности новых максимумов и новых минимумов помещено в поле, обычно зарезервированное для оборота (V), выглядят следующим образом: |

||||||||||||

|

||||||||||||

|

|

||||||||||||