|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

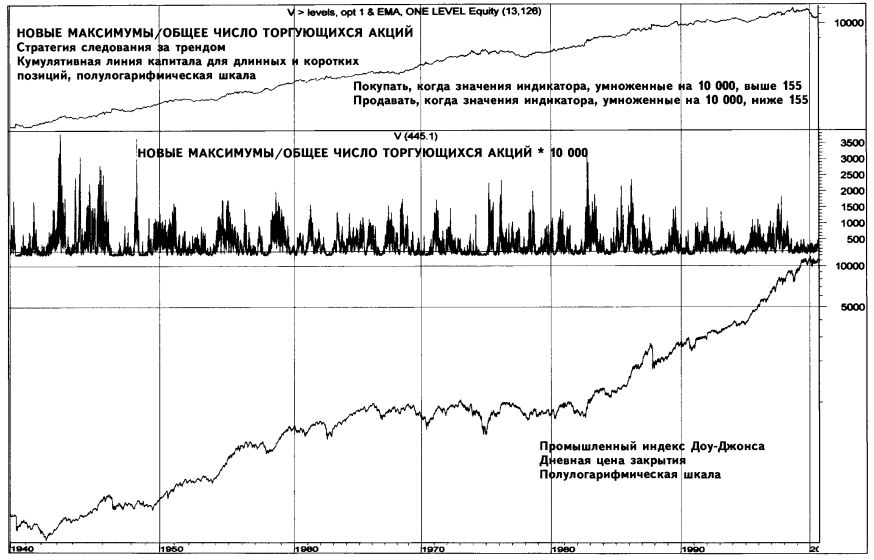

НОВЫЕ МАКСИМУМЫ/ОБЩЕЕ ЧИСЛО ТОРГУЮЩИХСЯ АКЦИЙ (NEW HIGHS/TOTAL ISSUES TRADED)Отношение числа акций, достигших новых максимумов, к общему числу торгующихся акций позволяет измерить силу рынка. Если значения данного отношения являются высокими и растущими, спрос на акции силен и становится еще более интенсивным, а значит, рынок может быть назван «бычьим». Если же отношение показывает низкие и падающие значения, спрос на акции слаб и становится еще менее интенсивным, так что рынок является «медвежьим». Для того чтобы избавиться от десятых долей, значения отношения на приведенном графике умножены на 10 000. Акции, достигшие новых максимумов, – это акции, цена на которые достигла новых максимумов за последний год. Иными словами, это акции (входящие в листинги одной из бирж), внутридневная цена которых оказалась максимальной за последние 52 недели, то есть за период, равный одному году. Необходимые для подсчета индикатора дневные данные трех различных американских бирж – Нью-Йоркской, Американской и NASDAQ – публикуются во многих финансовых изданиях и электронных источниках. Наши исследования показали, что стратегии на базе дневных данных приносят трейдеру больше пользы, чем стратегии, построенные на недельных данных; приведенные ниже примеры основаны, таким образом, исключительно на дневных данных.

В разделе Новые максимумы – новые минимумы мы уже отмечали, что, хотя метод подсчета индикатора стал иным начиная с 1978 года, его практическая ценность не изменилась, так что большинство аналитиков (и мы в том числе), проводя тесты, игнорируют эти перемены. Напомним также, что как «новые минимумы», так и «новые максимумы» должны рассматриваться в виде их отношения к общему числу торгующихся на бирже акций: только в этом случае представленные на графике значения, относящиеся к разным годам, окажутся сопоставимыми. Построение стратегии, основанной на анализе отношения новых минимумов к общему числу торгующихся акций Исследование, проведенное нами на основе собранных за 60 лет – с 1940 года – данных об отношении количества акций, достигших новых максимумов, к общему числу торгующихся на бирже акций, а также с использованием значений промышленного индекса Доу-Джонса за данный период, позволило сделать следующий вывод: использование для подачи сигналов покупки/продажи пересечения индикатора с горизонтальной линией на уровне 1,55%, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дает положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда отношение количества акций, достигших новых максимумов, к общему количеству торгующихся на бирже акций поднимется выше 1,55%. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда отношение количества акций, достигших новых максимумов, к общему количеству торгующихся на бирже акций опустится ниже 1,55%. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда отношение количества акций, достигших новых максимумов, к общему количеству торгующихся на бирже акций опустится ниже 1,55%. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда отношение количества акций, достигших новых максимумов, к общему количеству торгующихся на бирже акций поднимется выше 1,55%.

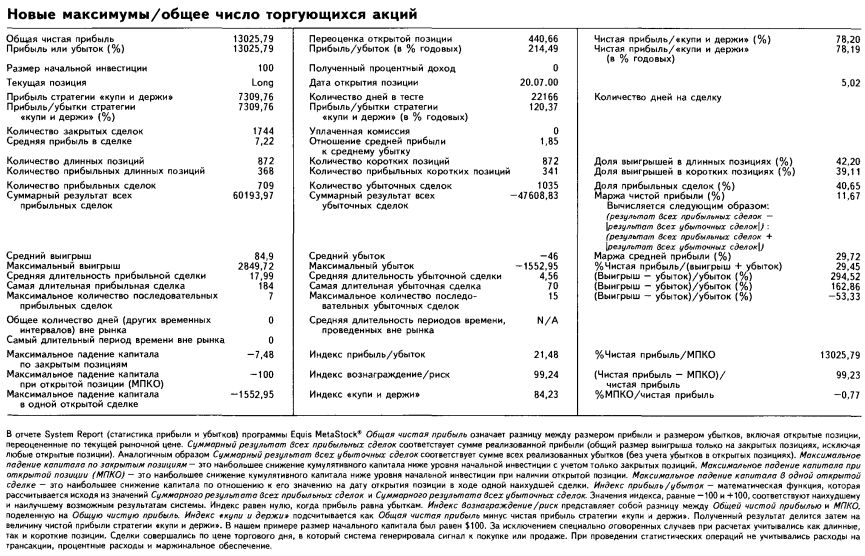

Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $13 025,79 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 78,20% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции оказывались прибыльными и были предусмотрены в стратегии. Торговля совершается чрезвычайно активно: одна сделка каждые 5,02 календарного дня. Правила тестирования торговой системы в программе Equis International MetaStock, где значения отношения числа акций, достигших новых максимумов, к общему числу торгующихся акций помещены в поле, обычно зарезервированное для оборота (V), выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||