|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

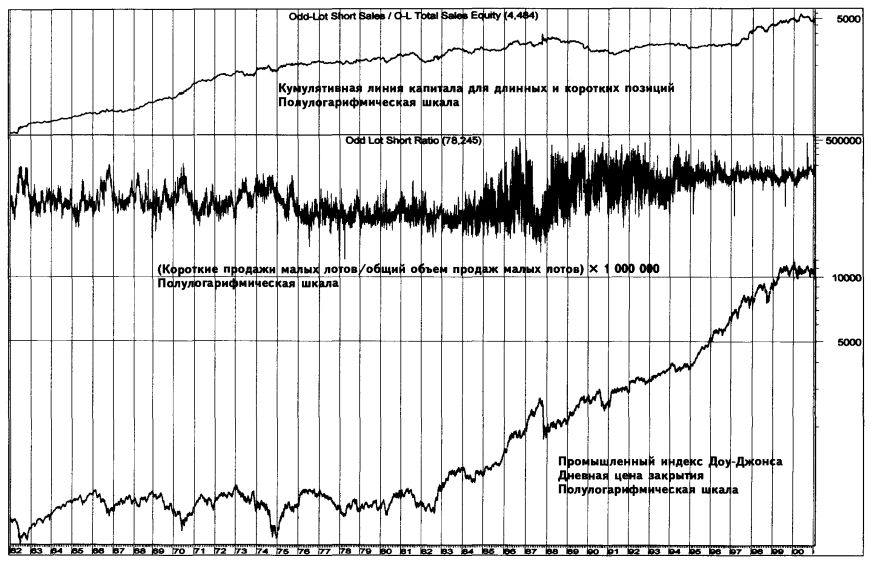

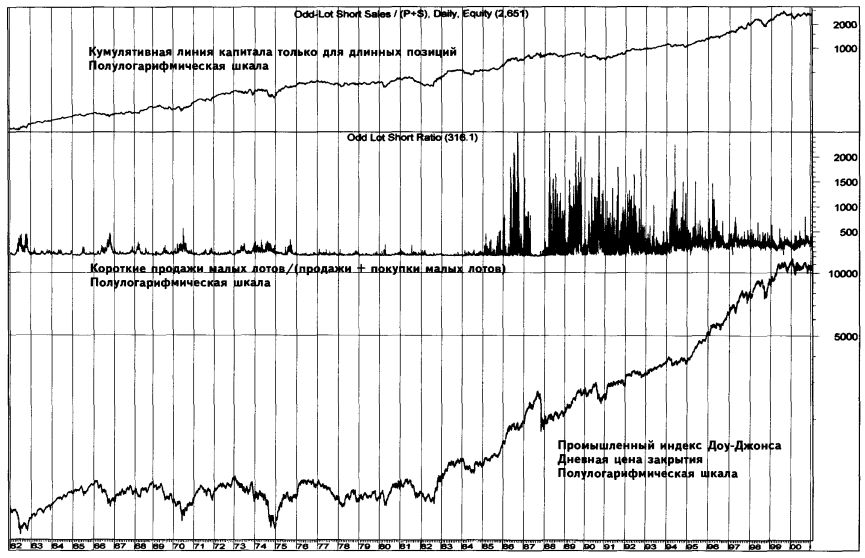

ОТНОШЕНИЕ КОРОТКИХ ПРОДАЖ МАЛЫХ ЛОТОВ (ODD LOT SHORT RATIO)Отношение коротких продаж малых лотов – устаревший индикатор настроений, описывающий поведение на рынке спекулянтов-любителей, чье мнение принято расценивать как неизменно ошибочное (см. Теория противоположного мнения). Действительно: участники рынка, открывающие короткие позиции с малыми лотами, проигрывают чаще, чем получают прибыль. Заметим, однако, что с января 1962 года по январь 2001 года стратегия, предполагающая действия, обратные действиям продавцов малых лотов, открывающих короткие позиции, потерпела неудачу: количество убытков заметно превысило размер прибыли. Подобные неутешительные результаты дает тестирование на любых временных горизонтах. Теория противоположного мнения в этом случае очевидно не срабатывает. Короткие продажи малых лотов – это оборот (выраженный в количестве акций) коротких позиций, открытых мелкими спекулянтами, торгующими малыми лотами. (Напомним, что малым называют лот, меньший «круглого», равного 100 акциям.) Отношение коротких продаж малых лотов – это индикатор, позволяющий определить характер поведения и настроения инвесторов, оперирующих малыми количествами акций. Отношение коротких продаж малых лотов может быть подсчитано несколькими способами. Наиболее простой и удобный путь – деление объема коротких позиций, открытых с малыми лотами, на общий объем продаж, совершенных с малыми лотами; операция производится на основании дневных данных. Некоторые аналитики предпочитают делить объем коротких продаж, совершенных с малыми лотами, на общий оборот сделок (продажи плюс покупки) с малыми лотами. Две эти формулы разнятся не слишком существенно, поэтому не сильно отличаются и результаты. Менее эффективный вариант индикатора строится на недельных данных: объем коротких продаж малых лотов делится на объем коротких продаж вообще. Все типы индикаторов вычисляются на основе данных Нью-Йоркской фондовой биржи.

Недельный график, приведенный на стр. 506, показывает, что значения отношения коротких продаж малых лотов за последние 55 лет заметно снизились. Таким образом, привычные абсолютные значения этого индикатора в наши дни лишились смысла. Для проведения эффективного анализа данные должны быть нормализованы и приспособлены к адаптивным стандартам. Чаще всего спекулянты продают коротко, когда ожидают скорое падение цен. Если трейдер, открывший короткую позицию, оказывается прав, он может закрыть короткую позицию с выгодой для себя, откупив акции по цене более низкой, чем та, по которой он продал. Разница в ценах (цена короткой продажи минус цена закрытия короткой позиции) и является прибылью. Если трейдер ошибся и цена поднялась, он ограничивает или фиксирует убытки, закрывая короткую позицию, то есть откупая акции, но на этот раз по цене, превышающей полученную им при короткой продаже. Разница в ценах в этом случае является убытком.

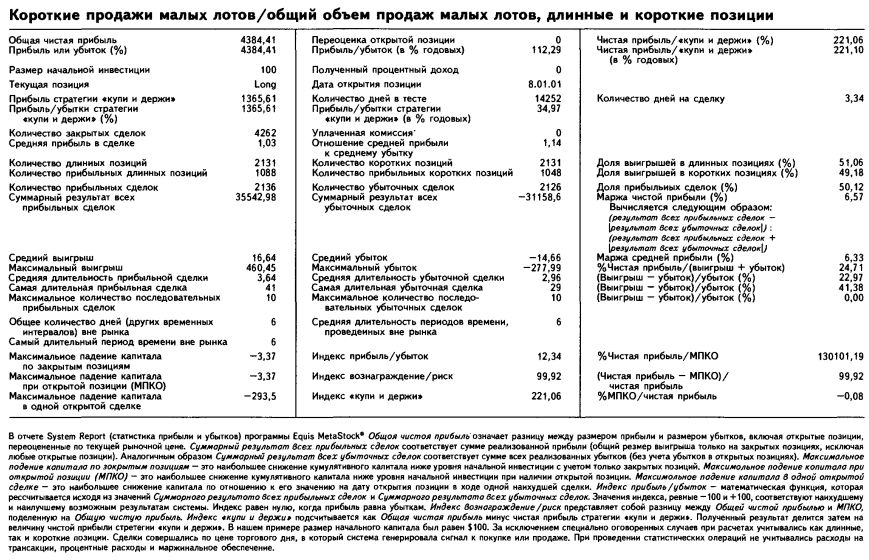

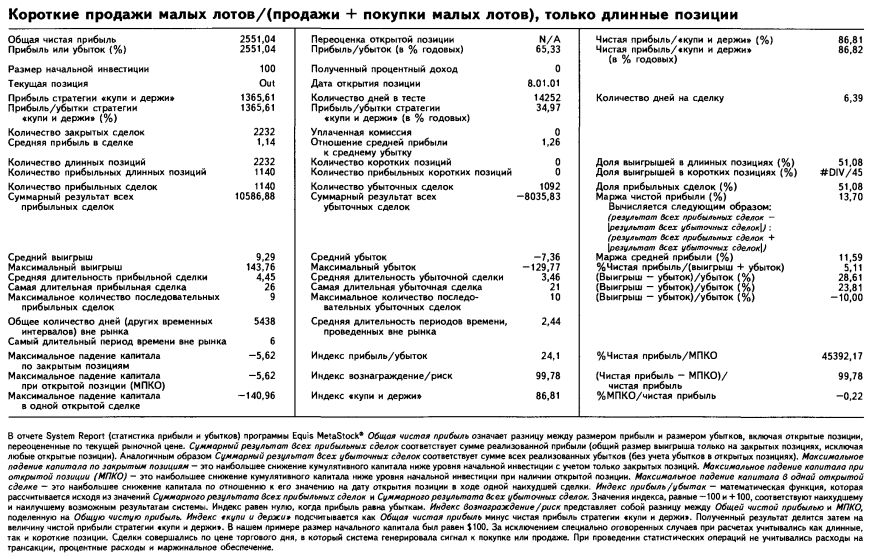

Построение стратегии, основанной на анализе отношения количества дневных коротких продаж малых лотов к общему количеству продаж, совершенных с малыми лотами; короткие и длинные позиции; инвертированная стратегия Интерпретация индикатора отношения коротких продаж малых лотов на основании теории противоположного мнения, согласно исследованиям, проведенным нами на материале последних 39 лет, неизменно оказывалась неэффективной. Отрицательный результат проверок позволил предположить: нетрадиционная стратегия, допускающая, что участники рынка, совершающие короткие продажи малыми лотами, верно угадывают направление движения цен, возможно, является более эффективной. На основании дневных данных мы получили искомое отношение путем деления количества коротких продаж малых лотов на общее количество продаж малых лотов. Для масштабирования отношение было умножено на 1 000 000. Исследование, проведенное нами на материале собранных за 39 лет – с января 1962 года по январь 2001 года – данных об отношении коротких продаж малых лотов, а также о ценах закрытия промышленного индекса Доу-Джонса, позволило для длинных и коротких позиций обнаружить особые параметры, которые на основе механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают возможность опередить стратегию «купи и держи». Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения дневного объема коротких продаж малых лотов ко всем продажам малых лотов меньше аналогичного значения предшествующего дня. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения дневного объема коротких продаж малых лотов ко всем продажам малых лотов больше предыдущего значения его собственного ЭСС длиной 18 дней. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения дневного объема коротких продаж малых лотов ко всем продажам малых лотов больше предыдущего значения его собственного ЭСС длиной 18 дней. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения дневного объема коротких продаж малых лотов ко всем продажам малых лотов меньше аналогичного значения предшествующего дня. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $4 384,41 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 221,06% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции приносили прибыль и были предусмотрены в стратегии. Без открытия коротких позиций стратегия также показывала результаты лучшие, чем стратегия «купи и держи». Отношение коротких продаж малых лотов ко всем продажам малых лотов давало верные сигналы к покупке более чем в половине случаев; верные сигналы к короткой продаже подавались менее чем в половине случаев. Торговля совершается чрезвычайно активно: одна сделка каждые 3,34 календарного дня. Результаты данной стратегии сильно отличаются от показателей стратегии, использующей традиционную интерпретацию индикатора. Правила тестирования торговой системы в программе Equis International MetaStock, где текущие значения отношения коротких продаж малых лотов к общему количеству продаж малых лотов помещены в поле данных, обычно зарезервированное для открытого интереса (OI), выглядят следующим образом:

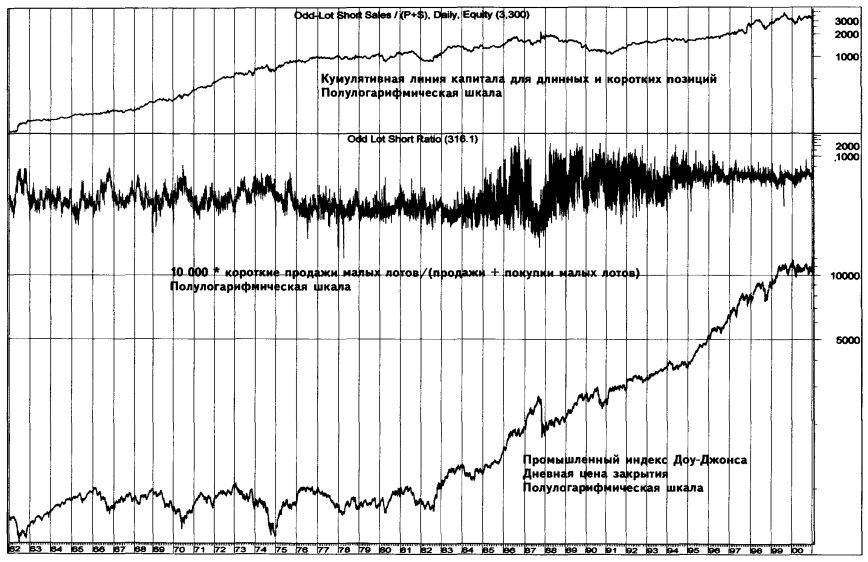

Построение стратегии, основанной на анализе отношения объема дневных коротких продаж малых лотов к общему объему сделок (продажи плюс покупки) с малыми лотами; короткие и длинные позиции; еще одна инвертированная стратегия На основании дневных данных мы получили искомое отношение путем деления объема коротких продаж малых лотов на общий объем продаж и покупок малых лотов, затем умножили результат на 10 000. Исследование, проведенное нами на материале собранных за 39 лет – с января 1962 года по январь 2001 года – данных об отношении коротких продаж малых лотов, а также о ценах закрытия промышленного индекса Доу-Джонса, позволило для длинных и коротких позиций обнаружить особые параметры, которые на основе механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают возможность опередить стратегию «купи и держи». Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения дневного объема коротких продаж малых лотов ко всем продажам и покупкам малых лотов меньше аналогичного значения предшествующего дня. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения дневного объема коротких продаж малых лотов ко всем продажам и покупкам малых лотов больше предыдущего значения его собственного ЭСС длиной 12 дней.

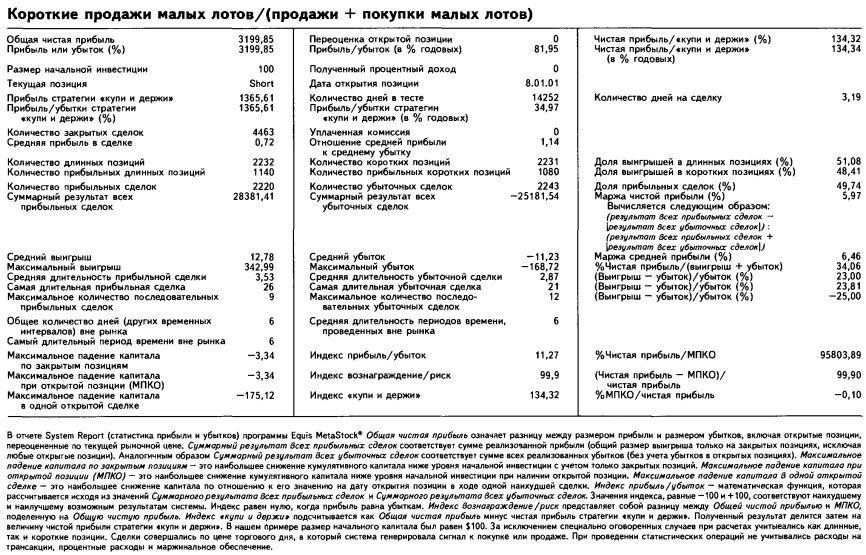

Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения дневного объема коротких продаж малых лотов ко всем продажам и покупкам малых лотов в течение дня больше предыдущего значения его собственного ЭСС длиной 12 дней. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения дневного объема коротких продаж малых лотов ко всем продажам и покупкам малых лотов меньше аналогичного значения предшествующего дня. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $3 199,85 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 134,32% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции приносили прибыль и были предусмотрены в стратегии. Без открытия коротких позиций стратегия также показывала результаты лучшие, чем стратегия «купи и держи». Отношение коротких продаж малых лотов к продажам и покупкам малых лотов давало верные сигналы к покупке более чем в половине случаев; верные сигналы к короткой продаже подавались менее чем в половине случаев. Торговля совершается чрезвычайно активно: одна сделка каждые 3,19 календарного дня. Результаты стратегии сильно отличаются от показателей стратегии, использующей традиционную интерпретацию индикатора. Правила тестирования торговой системы в программе Equis International MetaStock, где текущие значения отношения коротких продаж малых лотов к общему количеству продаж и покупок малых лотов помещены в поле данных, обычно зарезервированное для открытого интереса (01), выглядят следующим образом:

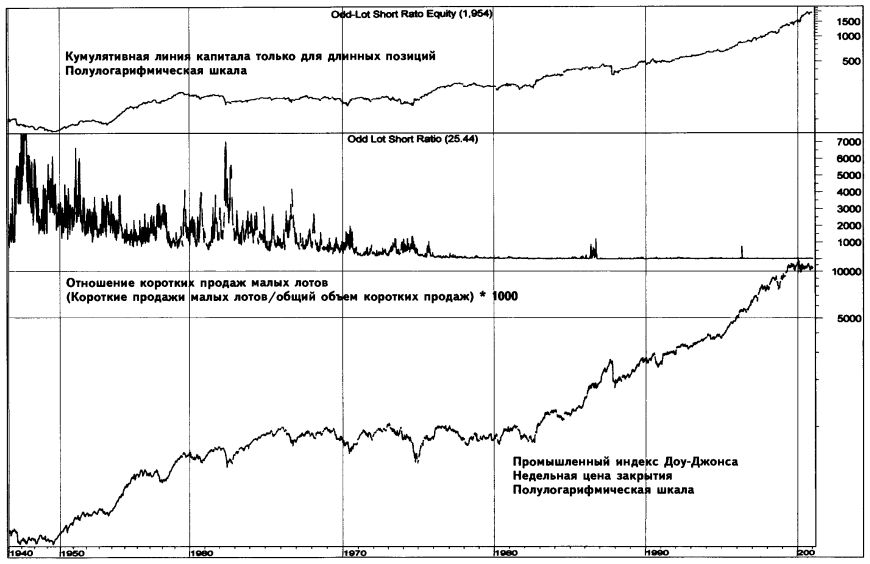

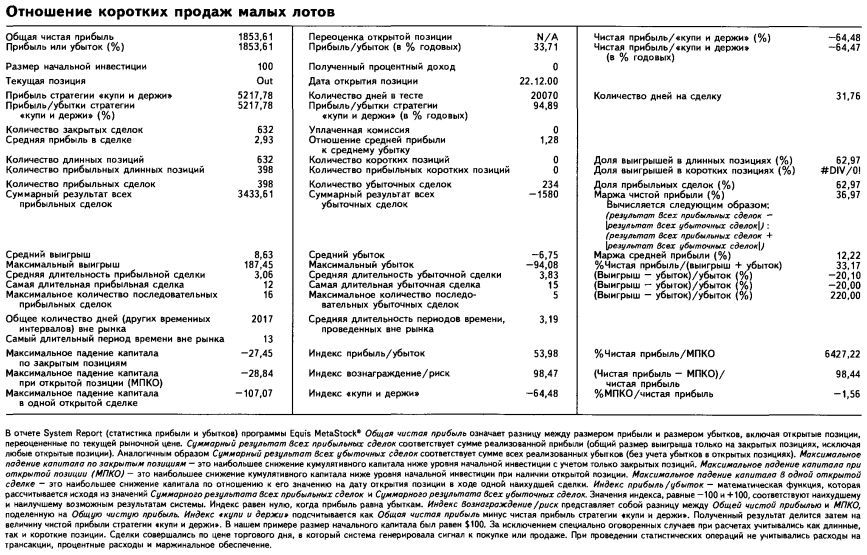

Построение стратегии, основанной на дневном отношении объема коротких продаж малых лотов к общему количеству сделок (продажи плюс покупки) с малыми лотами; только длинные позиции; еще одна нетрадиционная стратегия На основании параметров, принятых в предыдущей стратегии, была проведена торговля только на длинных позициях. Полученные результаты оказались на 20% хуже тех, что были получены при работе как на коротких, так и на длинных позициях, однако заметно лучше показателей стратегии «купи и держи». График, приведенный на стр. 502, демонстрирует умеренные падения капитала, особенно характерные для периода с 1987 по 1991 годы. Построение стратегии, основанной на недельном отношении объема коротких продаж малых лотов к общему объему коротких продаж; традиционная интерпретация К сожалению, стратегия, основанная на интерпретации недельного отношения малых лотов, противоположна дневной стратегии: она была бы прибыльной на коротких и на длинных позициях, если бы покупка осуществлялась, когда недельное значение индикатора превышает свое собственное ЭСС длиной от 2 до 8 недель; продавать следовало бы в тех случаях, когда недельное значение индикатора опускается ниже этой ЭСС. Заметим, что и в таком виде стратегия дает результат худший, нежели показатели стратегии «купи и держи». Скользящие средние длиной более 8 недель прибыли не приносили. Более подробное исследование, проведенное нами на основе собранных за 55 лет – с января 1946 года по декабрь 2000 года – недельных данных об отношении коротких продаж малых лотов, а также о недельных ценах закрытия промышленного индекса Доу-Джонса, позволило только для длинных позиций обнаружить параметры, которые на основании механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, не позволяют опередить стратегию «купи и держи», однако в пяти случаях из восьми верно указывают направление движения цены. Открыть длинную позицию (купить) по недельной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения коротких продаж малых лотов на 2,5% больше отмеченного неделю назад значения его собственного ЭСС длиной 2 недели. Закрыть длинную позицию (продать) по недельной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение отношения коротких продаж малых лотов на 2,5% меньше отмеченного неделю назад значения его собственного ЭСС длиной 10 недель. Открыть короткую позицию (продать коротко) – никогда.

Имея начальный капитал в $100, инвестор, применяющий данную стратегию только на длинных позициях, мог бы получить $1 853,61 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 64,48% хуже аналогичных показателей стратегии «купи и держи». Короткие позиции не приносили прибыль и не были предусмотрены в стратегии. Открытие коротких позиций сокращает прибыль на 84%; количество верных сигналов на коротких позициях чуть меньше количества ложных сигналов. Недельное отношение коротких продаж малых лотов к общему объему коротких продаж только на длинных позициях давало верные сигналы к покупке в 62,97% случаев. Торговля совершается умеренно активно: одна сделка каждые 31,76 календарного дня. Напомним, что стратегия учитывает только цены закрытия конца недели, оставляя без внимания все прочие изменения цены. Полученные результаты подтверждают возможную правомерность традиционного толкования индикатора, хотя в целом выглядят неутешительно. Правила тестирования торговой системы в программе Equis International MetaStock, где недельные значения отношения коротких продаж малых лотов к общему объему коротких продаж помещены в поле данных, обычно зарезервированное для открытого интереса (OI), выглядят следующим образом: Открыть длинную позицию: OI > Ref(Mov(OI,opt1,E),-l) + ((opt2/1000))*Ref(Mov(OI,opt1,E),-l) Закрыть длинную позицию: OI < Ref(Mov(OI,opt3,E),-l) - (opt2/1000))*Ref(Mov(OI,opt3,E),-l)

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")