|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

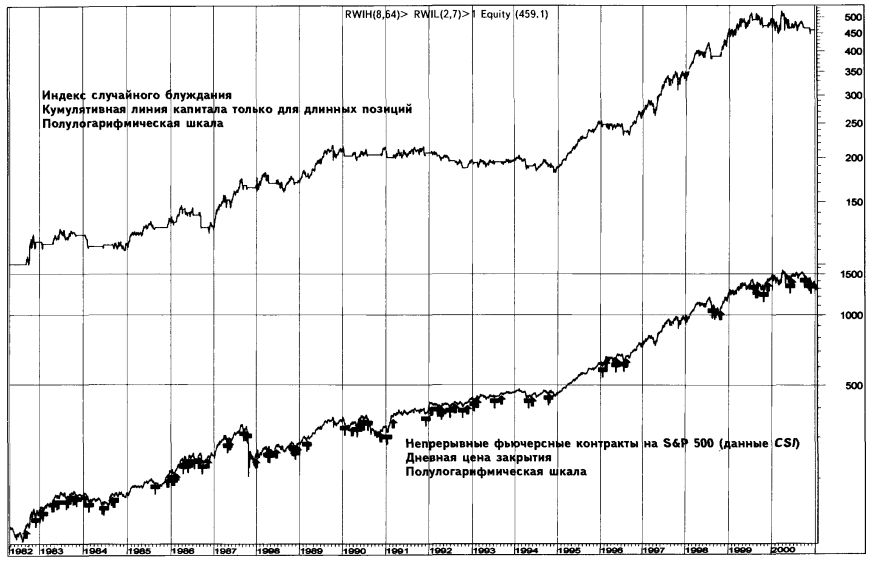

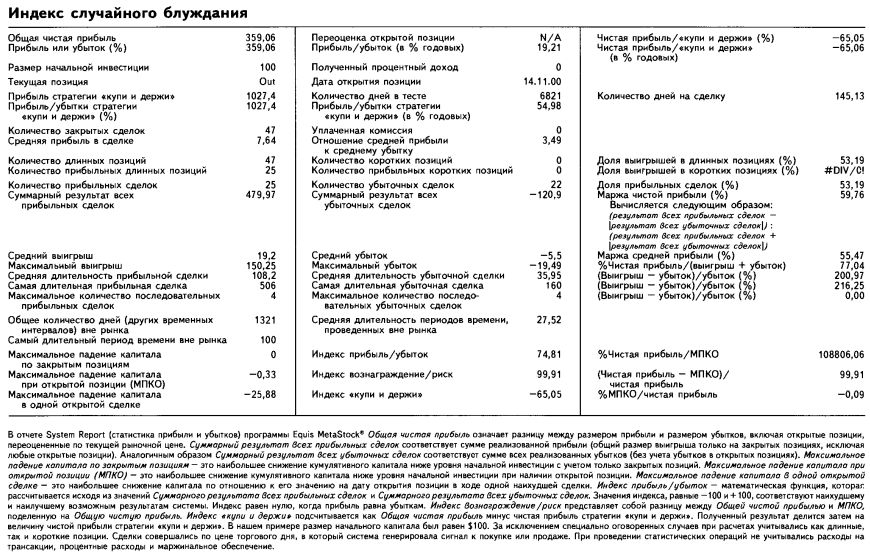

ИНДЕКС СЛУЧАЙНОГО БЛУЖДАНИЯ (RANDOM WALK INDEX, RWI)Индекс случайного блуждания представляет собой комбинацию краткосрочного противотрендового индикатора «перекупленности/перепроданности» и долгосрочного индикатора следования за трендом. Индекс случайного блуждания был представлен Майклом Пулосом в его статье «О трендах и случайных блужданиях», помещенной в Technical Analysis of Stocks & Commodities, том 9:2, стр. 49-52 (www.traders.com). Индикатор определяет максимальные значения RWI за последние п дней независимо для максимумов и минимумов и отдельно для коротких и для длинных отрезков времени. Индикатор случайных блужданий предполагает вычисление разницы между минимумом текущего дня и максимумом п дней тому назад; полученная разность делится затем на величину среднего истинного диапазона для последних по времени п дней, умноженную на квадратный корень количества дней, включая текущий. Последняя операция (умножение знаменателя на квадратный корень) позволяет прогрессивно уменьшать вес наиболее отдаленных по времени данных. Предположим, что мы хотим сравнить сегодняшний минимум с максимумом вчерашнего дня. Получаем разницу значений, затем делим ее на двухдневный средний истинный диапазон, умноженный на квадратный корень из 2. Далее сравниваем сегодняшний минимум с максимумом позавчерашнего дня; делим разность на средний истинный диапазон трех дней, умноженный на квадратный корень из 3. Проводим сравнение сегодняшнего минимума с максимумом, отмеченным три дня назад; результат делим на средний истинный диапазон четырех дней, умноженный на квадратный корень из 4, и так далее. Процедура повторяется до тех пор, пока не будут исследованы все п дней, входящие в период. Наконец фиксируется наибольшее значение RWI; в случае если оно превышает единицу, можно говорить о наличии тренда на рынке. Индекс случайного блуждания также определяет разницу между сегодняшним максимумом и минимумом п дней назад; полученная разность также делится на средний истинный диапазон ближайших по времени п дней, умноженный на квадратный корень числа дней, включая текущий. Данная процедура повторяет процесс, описанный выше: поэтапно находится разность всех максимумов и минимумов, деленная на средний истинный диапазон последних по времени дней, умноженный на квадратный корень числа входящих в исследуемый период дней. Заметим, что эти, на первый взгляд, трудоемкие вычисления легко проводятся с помощью компьютерной программы MetaStock. Индекс случайного блуждания вычисляется отдельно для долгосрочных и краткосрочных периодов. Краткосрочный индекс случайного блуждания для периодов длиной от двух до семи дней служит для построения краткосрочных противотрендовых стратегий по принципу «перекупленности/перепроданности». Значения индекса, большие единицы, считаются крайне высокими. Крайне высокие значения краткосрочного индекса случайных блужданий максимумов совпадают с краткосрочными максимумами цены. Крайне высокие значения краткосрочного индекса случайных блужданий минимумов совпадают с краткосрочными минимумами цены. Долгосрочный индекс случайного блуждания для длин от 8 до 64 дней используется для построения долгосрочных стратегий следования за трендом. Значения долгосрочного индекса случайных блужданий максимумов, превышающие 1, указывают на долгосрочный устойчивый растущий тренд. Значения долгосрочного индекса случайных блужданий минимумов, превышающие 1, говорят о долгосрочном устойчивом падающем тренде. По мысли создателя индикатора, эффективная торговая система должна открывать позиции, пользуясь краткосрочными коррекциями к основному долгосрочному тренду. Для этого используют краткосрочный индикатор: закрыть короткую и открыть длинную позицию, когда долгосрочный индекс случайного блуждания максимумов больше 1, а краткосрочный индекс случайных блужданий минимумов достигает крайне высокого значения; закрыть длинную и открыть короткую позицию, когда долгосрочный индекс случайных блужданий минимумов больше 1, а краткосрочный индекс случайных блужданий максимумов достигает крайне высокого значения.

Построение стратегии, основанной на анализе индекса случайного блуждания Исследование, проведенное нами на материале собранных за 18 лет – с 21.04.1982 по 22.12.2000 – данных о непрерывных фьючерсах на S&P 500 (данные получены в www.csidata.com), позволило обнаружить параметры, которые на основе чисто механических сигналов, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда долгосрочный индекс случайных блужданий максимумов больше 1, а краткосрочный индекс случайных блужданий минимумов больше 1. Закрыть длинную позицию (продать) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда долгосрочный индекс случайных блужданий минимумов больше 1 и краткосрочный индекс случайных блужданий максимумов больше 1. Открыть короткую позицию (продать коротко) – никогда. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $359,06 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 65,05% хуже аналогичных показателей стратегии «купи и держи». Короткие позиции не приносили прибыль и не были предусмотрены в стратегии. Индикатор случайного блуждания только на длинных позициях давал прибыльные сигналы к покупке в 53,19% случаев. Торговля совершается умеренно активно: одна сделка каждые 145,13 календарного дня.

Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

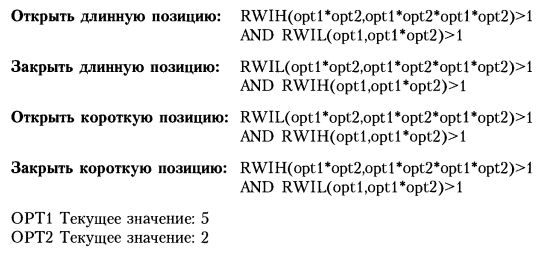

Правила тестирования торговой системы на основе индекса случайных блужданий в программе Equis International MetaStock с настраиваемыми параметрами Мы уверены, что параметры индикатора, предложенные его автором, не являются навсегда зафиксированными, а напротив – подлежат оптимизации. Следующие торговые правила для программы Equis International MetaStock помогут настроить индикатор RWI в соответствии с особенностями каждого рынка и повысить эффективность торговли на данном рынке: |

||||||||||||

|

||||||||||||

|

|

||||||||||||