|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

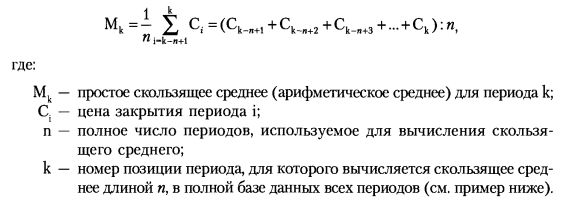

ПРОСТОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ: АРИФМЕТИЧЕСКОЕ СРЕДНЕЕ, «СКОЛЬЗЯЩЕЕ» ПО ГРАФИКУ ЦЕНЫ (SIMPLE MOVING AVERAGE)Формула простого арифметического среднего записывается следующим образом:

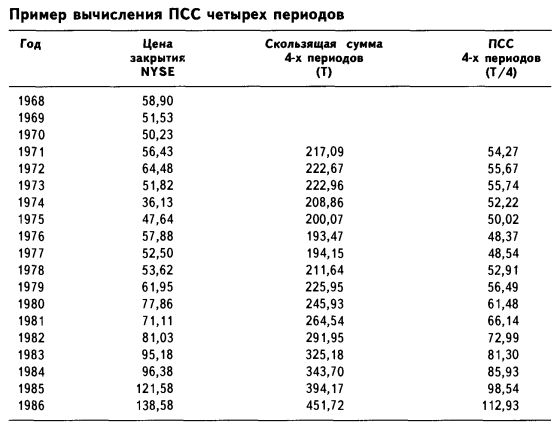

Простое скользящее среднее (ПСС) – пожалуй, самый простой, самый старый и наиболее широко распространенный статистический метод анализа ценовых данных. Так, ПСС длиной 200 дней на протяжении нескольких десятилетий оставалось самым популярным и довольно эффективным средством анализа трендов рыночных цен на акции. Для вычисления этого скользящего среднего достаточно сложить цены закрытия прошедших 200 торговых дней, а затем поделить сумму на 200. В эпоху, когда компьютерная техника еще не была распространена, аналитики упрощали эту процедуру, складывая цены закрытия последних 40 недель и деля затем сумму на 40 (торговая неделя состоит из пяти дней, а значит, 200 дней – это 40 недель: 200 : 5 = 40). И наконец, наиболее легкий способ расчета – сложение цен закрытия за 10 месяцев с последующим делением результата на 10 (в месяце в среднем двадцать торговых дней, а это значит, 200 дней соответствуют 10 месяцам: 200 : 20 = 10). Все три способа дают схожие результаты, что способствует тому, чтобы популярность этого основного индикатора следования за трендом не снижалась в течение многих десятков лет. Несмотря на свою кажущуюся примитивность, ПСС – эффективный инструмент, позволяющий идентифицировать ценовые тренды и следовать за ними, а также сглаживать разные типы данных.

Поскольку текущее значение ПСС определяется исходя всего из двух величин, оно может быть быстро рассчитано даже без помощи вычислительной техники. Предположим, мы работаем с 10-месячным скользящим средним, тогда в конце текущего месяца нам следует отбросить наиболее старое значение цены закрытия (зафиксированное 11 месяцев назад). Затем к скользящей сумме надо прибавить наиболее позднее по времени значение цены закрытия. Наконец, новую скользящую сумму мы делим на число усредняемых периодов: в случае 10-месячного скользящего среднего аналитику достаточно поставить запятую, отделяющую последнюю цифру результата.

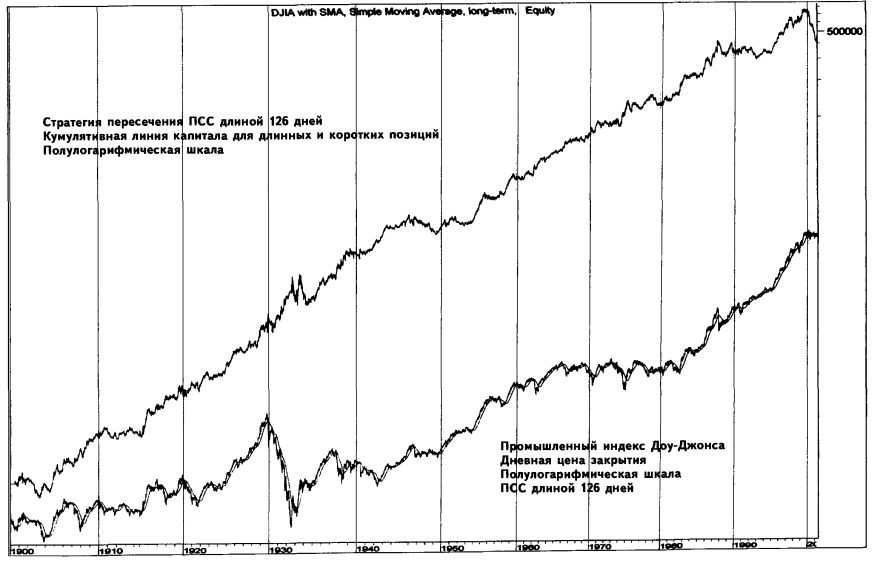

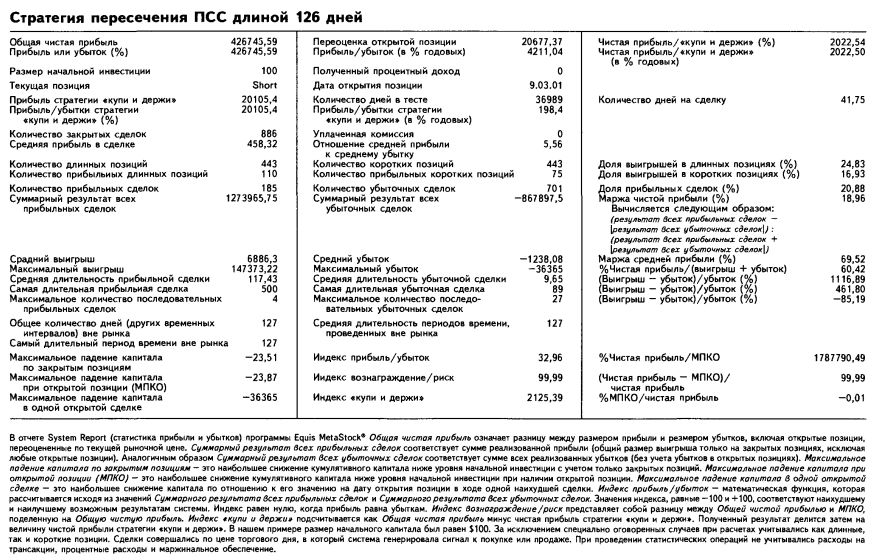

Построение стратегии, основанной на анализе простого скользящего среднего Исследование, проведенное нами на основе собранных за период с 1900 по 2001 годы данных о дневных ценах закрытия промышленного индекса Доу-Джонса, показало, что стратегия, использующая правило пересечения ПСС любой длины – от 1 до 385 дней, оказывается прибыльной и демонстрирует результат лучший, нежели стратегия «купи и держи». Простые скользящие средние длиной 1, 4 и 5 дней позволили получить наибольшую чистую прибыль, выражающуюся в миллиардах долларов (при начальном капитале 100 долларов в 1900 году). С увеличением длины ПСС снижалась величина прибыли. Простые скользящие средние длиной от 1 до 100 дней опережали стратегию «купи и держи» в отношении семь к одному. Наиболее прибыльной средней длиной следует признать длину ПСС, равную 66 дням: в случае ее использования чистая прибыль составила $639 933, то есть почти в 32 раза больше, чем прибыль в $20 105, зафиксированная для стратегии «купи и держи». Наиболее прибыльным из долгосрочных периодов оказался период, равный 126 дням: стратегия следования за трендом, использующая это ПСС, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дала положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия больше значения ПСС дневной цены закрытия предшествующего дня длиной 126 дней. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия меньше значения ПСС дневной цены закрытия предшествующего дня длиной 126 дней. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия меньше значения ПСС дневной цены закрытия предшествующего дня длиной 126 дней. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия больше значения ПСС дневной цены закрытия предшествующего дня длиной 126 дней. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $426 745,59 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 2 022,54% лучше аналогичных показателей стратегии «купи и держи». Короткие позиции приносили прибыль, однако только до кризиса 1987 года. Торговля совершается умеренно активно: одна сделка каждые 41,75 календарного дня.

Отмечено 185 прибыльных сделок и 701 убыточная сделка, процент прибыльных трансакций, таким образом, равен всего 20,88%. Однако поскольку данная стратегия дает возможность ограничивать убытки, позволяя прибыли расти, несмотря на ошибочность большинства ее сигналов, в целом торговля оказывается выгодной – ситуация, типичная для большинства стратегий следования за трендом. Описанная стратегия может применяться как в качестве самостоятельного инструмента, так и в качестве фильтра для других торговых систем. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")