|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

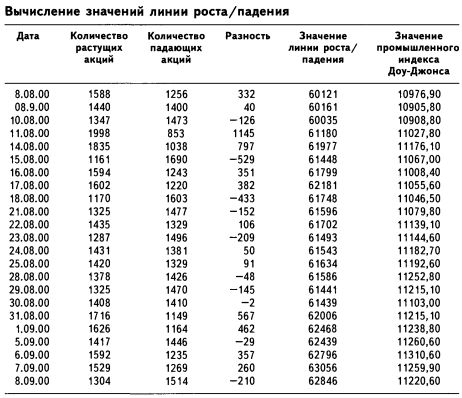

ЛИНИЯ РОСТА/ПАДЕНИЯ (ADVANCE-DECLINE LINE, A-D LINE)Кумулятивная дневная линия роста/падения является одним из наиболее известных индикаторов разброса рынка и часто используется для обнаружения дивергенции (расхождения) с одним из сводных индексов рынка, таких, например, как промышленный индекс Доу-Джонса или S&P 500. Как правило, кумулятивная линия роста/падения вычисляется как скользящая сумма чистого количества растущих акций на Нью-Йоркской фондовой бирже. Подобные индикаторы могут быть вычислены для других рынков, скажем NASDAQ; заметим также, что вместо дневных могут использоваться недельные данные. Вычисление значений линии роста/падения проводится в два этапа: 1. Каждый день вычисляется разность между количеством растущих и количеством падающих акций, знак результата в дальнейшем сохраняется. Полученное значение называют чистым количеством растущих акций. Эта величина нередко бывает отрицательной. 2. Вычисленная на данный день разница роста/падения прибавляется к значению накопленной суммы ежедневных количеств растущих акций. Полученное значение наносится на непрерывный график, который отражает поведение широкого спектра акций на Нью-Йоркской фондовой бирже. Линия роста/падения может быть построена также исходя из недельных данных Нью-Йоркской фондовой биржи, публикуемых в еженедельных печатных источниках, таких, например, как Barron's. Линия, построенная на основании недельных данных, графически будет мало походить на более популярную среди аналитиков ежедневную кумулятивную линию роста/падения.

В качестве примера приведем вычисления за месяц – с 8 августа по 8 сентября 2000 года. За начальное значение, приравненное к нулю, принят исторический минимум, отмеченный 24.12.1974. Принимая эту дату за ноль, мы можем избавиться от работы с отрицательными накопленными суммами. Заметим, что аналитик, свободно оперирующий с графическим представлением больших отрицательных чисел, может использовать реальное историческое значение индикатора за 24.12.1974, равное – 124 484 (Daily Stock Price Record, Standard & Poor's, 25 Broadway, New York, NY 10004).

Специалисты в области технического анализа давно заметили один из наиболее существенных недостатков вычислений, основанных на краткосрочных данных: результаты, относящиеся к удаленным друг от друга временным периодам, плохо поддаются сравнению, поскольку количество акций, зарегистрированных на бирже, неизменно и быстро растет. Некоторые специалисты предлагают приступать к вычислению кумулятивной скользящей суммы только после проведения нормализации дневных данных по формуле: N = (А – D) : (А + D) или Т = (А – D) : (А + D + U), где:

Отметим, однако, что для анализа с помощью линии роста/падения нормализация данных не приносит существенной пользы. Именно поэтому простое определение разности растущих и падающих акций до сих пор остается наиболее популярным методом вычисления значений данного индикатора.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")