|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Пример хеджа с использованием контракта на долгосрочные государственные ценные бумагиИнвестор владеет казначейскими облигациями номиналом 100000 ф. ст. и характеристиками 12,5% 2003-05 и желает хеджировать их от возможного роста процентных ставок, что может снизить цену обязательств. Сейчас март, и инвестор знает, что облигации должны быть проданы в сентябре. 2 сентября инвестор продает контракты на долгосрочные государственные облигации по цене 95,625. Коэффициент конверсии для облигаций 12,5% 2003-05, котирующихся на LIFFE, составляет 1,2862109. Тогда чистая фиксированная сентябрьская цена поставки ценных бумаг равна: 95,625 х 1,2862109 = 123 Если сегодняшняя цена спот ценных бумаг равна 123,02, о максимальные связанные с ними потери составят 3/32 плюс трансакционные издержки. Тем не менее, если бы облигации 12,5% 2003-05 больше не были наиболее дешевым инструментом поставки по контракту в день поставки, то инвестор мог бы понести потери от изменения коэффициента конверсии.

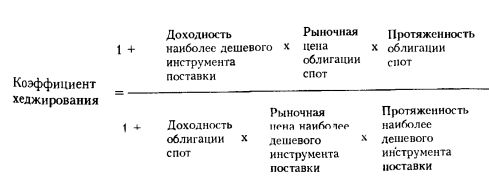

При определении коэффициента хеджирования необходимо иметь представление о том, какого изменения цены фьючерсов можно ожидать при изменении цены хеджируемого инструмента спот. Наиболее употребительным и эффективным методом хеджирования долгосрочных инструментов с ценой, установленной на основе, например, государственных облигаций спот, является, по-видимому, анализ протяженности. Коэффициент хеджирования для страхования таких ценных бумаг контрактом на долгосрочные государственные облигации может быть вычислен по следующей формуле:

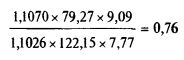

Например, инвестор владеет казначейскими обязательствами 8% 2002-06 номинальной стоимостью в 10 млн. ф. ст. Чистая текущая цена равна 79,27, доходность до погашения 10,26, а протяженность составляет 9,09. Наиболее дешевым инструментом поставки является казначейское обязательство 13,5% 2004-08. Чистая цена при этом равна 122 15/32, доходность 10,70 и протяженность 7,77. Коэффициент конверсии составит 1,3732460. Соответствующий коэффициент хеджирования будет равен:

Следовательно, число фьючерсных контрактов, которые следует приобрести для хеджирования казначейских обязательств 8% 2002-06 номиналом 10 млн. ф. ст., будет равно: |

||||||||||||

|

||||||||||||

|

|

||||||||||||