|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Проверка представленийМудрые люди знают, что они вряд ли добьются успеха, если будут полагаться на традиционные объяснения динамики рынка, но подавляющее большинство инвесторов обманывают и по-крупному, и по мелочам. Для того чтобы защитить наших читателей от подобных манипуляций, мы проверили каждое из традиционных представлений о рынке, перечисленных выше, и вы можете познакомиться с полученными нами результатами. Давайте начнем с анализа реальной связи между поведением рынка и прибылями. Существует множество отсроченных, опережающих эффектов, соотношений, которые нужно проверить. Лучший способ для этого, как показывается в гл. 8, – это построить диаграммы рассеивания. Если данные распределены достаточно близко от линии регрессии – это значит, что существует сильная взаимосвязь, если же они напоминают бесформенное облако, тогда ясно, что эта взаимосвязь слабая или ее нет вообще. На каждом из графиков показано соотношение доходности из индекса цен на ценные бумаги Standard & Poor и данных о прибылях из глобальной базы данных Лондонской школы бизнеса, которые будут детально обсуждаться в гл. 9.

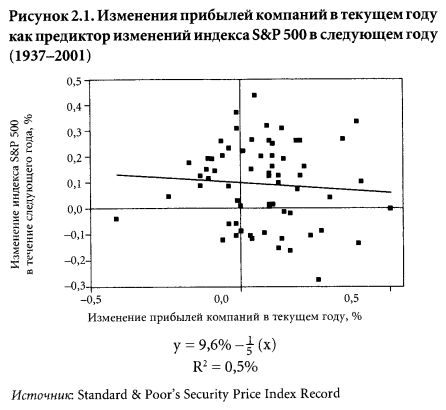

Мы начнем с анализа соотношений для одного года, доходы соотнесем с прибылями, полученными в том же году. Предполагается, что цены на акции должны снижаться, когда доходы снижаются, и, наоборот, повышаться при росте доходов. Этого не происходит, скорее мы видим обратное: 1. Если прибыли компаний S&P 500 выросли в данном году, то сам S&P 500 покажет худшие результаты, чем в среднем. 2. Если прибыли компаний в данном году падали, то S&P 500 в этом году вырастет больше, чем в среднем. Это обратное соотношение вы можете увидеть на рис. 2.1. Обратите внимание на небольшой наклон линии регрессии. Это признак того, что статистики называют отрицательной корреляцией. Когда доходы снижаются, цены на акции возрастают чаще, чем понижаются.

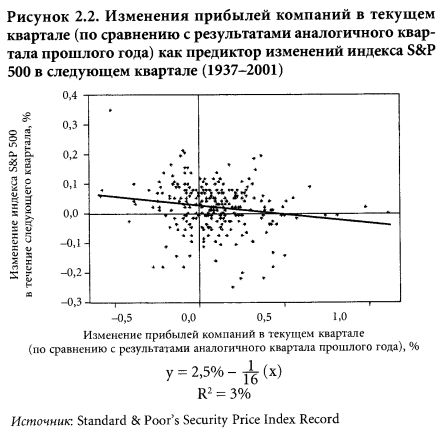

В реальности было 22 года из тех 65, что представлены на графике, когда цена акций снижалась. Средний доход для компаний из S&P 500 в эти годы поднялся на 14,2%. Сравните с теми 43 годами, когда цена повышалась, – доход в эти годы поднялся лишь на 4,9%. Мы использовали регрессионный анализ и получили уравнение, которое отражает небольшую отрицательную корреляцию между ценой на акции и прибылью в следующем году: доходность вложений в S&P 500 = 9,6% – 1/5 годового изменения прибылей компаний, входящих в S&P, или 9,6% – 1/5 (S&P 500 А). Например, представьте себе, что в данном году прибыли компаний S&P 500 выросли на 22%. Если подставить это значение в приведенную формулу, то получим: 9,6% – 1/5(22%), что равносильно предсказанию, что в следующем году индекс S&P 500 вырастет на 5,2%. Нужно иметь в виду, что средний ежегодный рост равен 9,6% в год, следовательно, полученное значение в 5,2% ниже среднего. А вот если прибыли компаний S&P упадут за год на 22%, тогда в следующем году, согласно формуле, индекс вырастет на 9,6% – 1/5(-22%), или на 14%. Уравнение «объясняет» только около 5% отклонений индекса S&P 500 от его нормального поведения. Это утверждение можно выразить и в такой форме: если инвестор ничего не знает об изменениях доходности в течение года, то наилучшим прогнозом изменения дохода в 2002 году для компаний S&P 500 будет 9,6%, т.е. среднее ежегодное изменение. Этот прогноз будет, однако, иметь большой диапазон ошибки, который можно сократить на 0,5%, используя приведенную нами формулу. Такое сокращение может быть чисто случайным только в семи случаях из ста. После того как мы узнали, что доходы компаний в данном году негативно связаны с ростом рынка в следующем году, можно задать вопрос о том, что будет, если использовать более детальные данные за квартал (или за три месяца): может быть, связь станет позитивной? Нет. Мы получаем ту же негативную зависимость. Диаграмма рассеяния для соотношения прибылей в данном квартале и ростом S&P 500 в следующем это ясно показывает. Точки снова группируются в левом верхнем и правом нижнем квадрантах, что показывает негативную корреляцию. Если доходы выросли в каком-то квартале, то в следующем за ним квартале S&P 500, вероятно, поведет себя хуже, чем в среднем. Если же доходы снижались в течение квартала, то результаты S&P 500 в следующем квартале, напротив, будут лучше, чем в среднем, что показывает рис. 2.2.

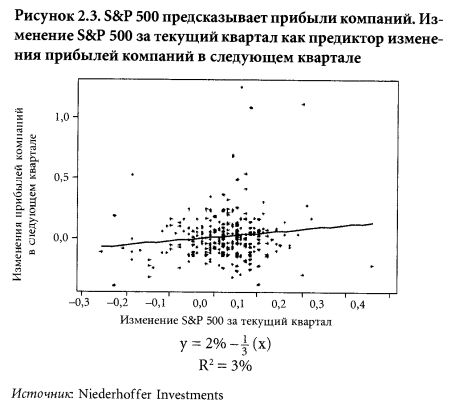

Использовав данные за 65 лет, в течение которых среднее изменение индекса S&P 500 за квартал равнялось 2,5%, мы рассчитали формулу регрессии, которая может приблизительно предсказывать изменение S&P 500 в следующем квартале на основе данных о прибылях компаний в текущем квартале. Эта формула выглядит следующим образом: Ожидаемое изменение S&P в следующем квартале = 2,5% – 1/16 изменения прибылей компаний, входящих в S&P 500, за текущий квартал по сравнению с аналогичным кварталом прошлого года. Данное соотношение объясняет 1% всей вариации индекса S&P 500. Поскольку теперь расчеты основываются на данных за 258 кварталов, а не за 40 лет, как в анализе, приводившемся выше, вероятность того, что описанная зависимость случайна, снижается – всего 1 шанс из 200. Когда мы анализировали различные данные о взаимосвязи прибылей компаний и поведения рынка, то обнаружили один совершенно неожиданный показатель (рис. 2.3), имеющий прогностическую ценность. На фондовом рынке есть старая поговорка, что «цены на акции предсказали девять из пяти последних рецессии». Когда мы анализировали все возможные соотношения между прибылями и доходностью рынка, то обнаружилось, что изменения индекса S&P в данном квартале предсказывают прибыли компаний в следующем квартале.

Соотношение такое: Изменение прибылей компаний в следующем квартале = 2% + 1/3 прироста индекса в данном квартале. Приведенная выше формула объясняет около 3% вариаций изменений прибылей компаний. Со статистической точки зрения, этот результат обладает высокой степенью достоверности для 258 кварталов, данные по которым были проанализированы. Это соотношение, конечно, предсказывает не доходность инвестиций в фондовый рынок, а прибыли компаний. Мы познакомили со своими выводами одного из наших читателей, Билла Игэна, доктора наук, который специализируется одновременно (это очень редкое сочетание) на аналитической химии и прикладной статистике. Более того, его жена – специалист по психометрике, следовательно, в этой семье статистика – действительно «семейный бизнес». Игэны, чтобы проверить наши выводы, провели свои собственные расчеты, независимо от нас и на основе другой базы данных. Они анализировали еженедельные данные с 1962 по 1994 год и также обнаружили, что изменения индекса S&P 500 могут предсказывать будущие прибыли для компаний из S&P 500, но корреляция этих величин отрицательна. Конечно, эти регрессионные уравнения не объясняют все прошлые изменения доходности акций – только лишь их малую часть, но, дорогой читатель, эти знания, какими бы скудными они ни были, все же лучше, чем слепая вера в советы, которые даются в финансовой прессе. И, конечно, использовать такой анализ гораздо разумнее, чем, ориентируясь на «чистую прибыль», разделить печальную судьбу Эрнста Вэйла.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||