|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

О проблемах, и не только мужскихБред Барбер и Терренс Оден не из тех, кто бросает слова на ветер. Раз сказано, что у мужчин серьезные проблемы, значит, так оно и есть. В 2000 г. Барбер и Оден опубликовали другое свое исследование поведения индивидуальных инвесторов. По результатам этой работы они делают вывод: чем чаще инвестор торгует, тем ниже ставка доходности, которую ему удается получить от этой торговли. Что позволило этим исследователям прийти к столь неутешительному выводу?

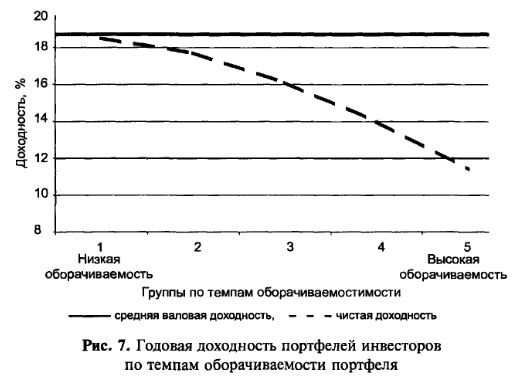

На этот раз исследованию подверглись 78 000 домохозяйств, которые были клиентами крупных брокерских компаний в 1991 – 1996 гг. и самостоятельно принимали решение о покупке и продаже принадлежащих им активов. Главной целью исследования являлось выявление взаимосвязи между темпами обновления портфеля и ставкой доходности, которую получает владелец портфеля. Теоретически рациональный инвестор должен торговать тогда, и только тогда, когда он может покрыть транзакционные издержки своей торговой активности за счет более высокой ставки доходности. Более высокой эта ставка доходности является по отношению к ставке доходности, которую наш инвестор получил бы, работая на стратегии «купи и держи» [buy-and-hold]. Если же ставка доходности, которую получает активный инвестор, равна ставке доходности пассивных инвесторов или даже ниже ее, то чем можно объяснить его активность? Причин может быть миллион. Некоторые же исследователи (среди них-то и находятся Барбер и Оден) видят одну-единственную причину – чрезмерную самоуверенность. После сбора информации относительно торговой активности и ежегодных ставок доходности, которые удавалось получать инвесторам, попавшим в выборку, исследователями была проведена группировка всех домохозяйств по темпам обновления портфеля. В результате все домохозяйства были разбиты на пять равных групп – по 20% в каждой. Инвесторы, портфели которых обладали минимальной оборачиваемостью, были помещены в первую группу. Средний темп оборачиваемости портфелей для этой группы инвесторов составил 2,4% в год. Далее группы шли по возрастанию оборачиваемости портфелей. Оборачиваемость портфелей инвесторов последней группы составила среднюю величину 250% в год. Что сделали Барбер и Оден дальше? Для начала они рассчитали показатель средней годовой доходности. Для всех пяти групп инвесторов средняя годовая доходность оказалась равной 18,7%. Для всех! И что же получается? Я торгую как зверь и оборачиваемость у меня под 250% в год, а доходность получаю такую же, как и инвестор с оборачиваемостью 2,4% в год. Это «грязная» доходность, не очищенная от транзакционных издержек, налогов и т. д. Хотите знать, что происходит после того, как мы «очистим» ежегодные доходности инвесторов? Чистая доходность для первой группы, включающей 20%, – это наиболее «спокойные» инвесторы (средняя оборачиваемость портфелей 2,4%) – составляет 18,5%, а чистая доходность чемпионов (это группа с 250%-ной оборачиваемостью портфелей) – всего лишь 11,4% годовых. Разница в доходностях составляет 7% годовых! Динамика доходности инвесторов в зависимости от динамики обновления их портфелей показана на следующем графике (рис. 7), где сплошной линией обозначена средняя валовая доходность, пунктирной – чистая доходность.

На графике четко прослеживается обратная взаимосвязь между темпами обновления портфеля инвестора и чистой ставкой доходности, которую ему удается получить. Разница в 7% годовых между доходностью, которую получают активно торгующие индивидуумы, и доходностью спокойных граждан на самом деле более чем значительна. Убедиться в этом можно на следующем простом примере. Если инвестор, принадлежащий к 1-й группе (наиболее спокойных граждан), инвестирует на пять лет 10 000 долл., то он получит валовую прибыль 23 336 долл. А инвестор из 5-й группы (с высокой оборачиваемостью портфелей) окончит пятилетку с валовой прибылью 17 156 долл. Разница составит величину, превышающую 5000 долл. И это на столь незначительном масштабе цифр! А представьте, что произойдет, если мы инвестируем не 10 000 долл., а 100 млрд. долл.!

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")