|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Чем некоторые очаровываютсяЕще одно любопытное исследование аномалии акции сто- имости/акции роста было предпринято в 1994 г. Используя данные по всем акциям, обращающимся на Нью-Йоркской бирже с 1963 по 1990 г., Лаконишок, Шляйфер и Вишни обнаружили достаточно любопытные вещи. Для начала эти исследователи классифицировали все акции на акции стоимости и акции роста. Только акции роста они решили называть очаровательными акциями [glamour stocks]. Это название подчеркивает тот факт, что акции роста «очаровывают» инвесторов своей схожестью со стереотипом хорошей инвестиции. Сама же классификация была проведена следующим образом.

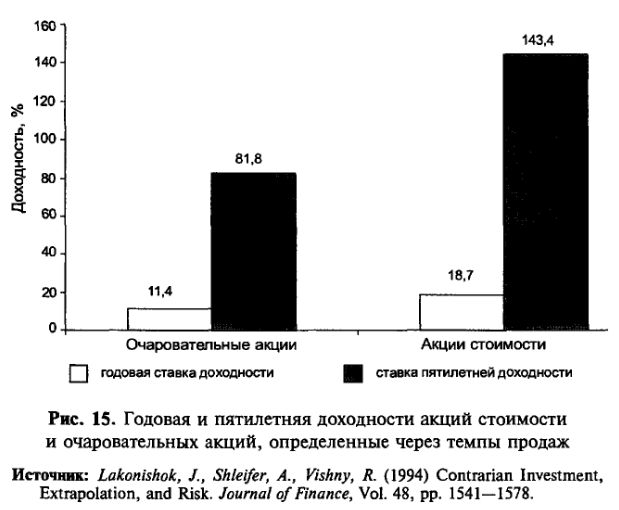

Были рассчитаны средние темпы роста объемов продаж за последние пять лет для всех компаний, попавших в выборку. 10% компаний, имевших наибольшие темпы роста, были отнесены к очаровательным акциям, а 10% компаний, имевших наименьшие темпы роста, были названы акциями стоимости. А потом исследователи сравнили доходности, которые эти акции приносили в течение следующего года и в течение последующих пяти лет после классификации. На графике (рис. 15) картина выглядит следующим образом.

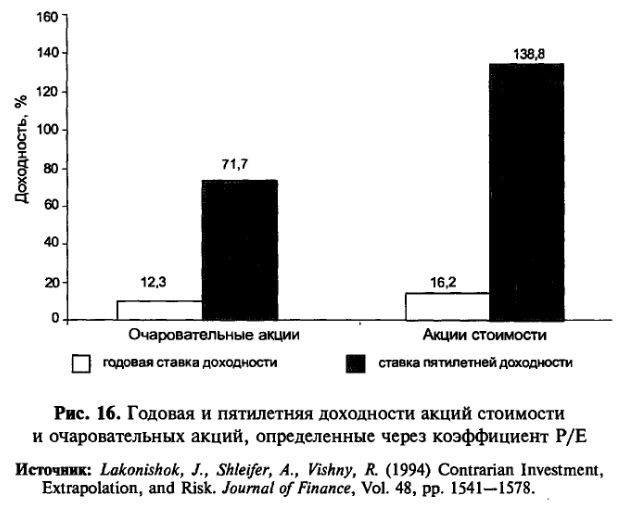

Если бы вам удалось устоять перед «очарованием», то годовая ставка доходности ваших инвестиций мгновенно подскочила бы с 11,4 до 18,7%. Пятилетняя же ставка доходности поднялась бы и того выше: с 81,8 до 143,4%. Еще одним способом дифференцировать акции стоимости от акций роста является использование коэффициента Р/Е. Очевидно, что компании, обладающие высокими показателями Р/Е, будут «очаровывать» инвесторов значительно сильнее по сравнению с компаниями, имеющими низкий коэффициент Р/Е. Лаконишок, Шляйфер и Вишни провели всю процедуру анализа еще раз, только теперь в качестве классификационного признака использовали не темпы роста продаж, а величину коэффициента Р/Е. 10% компаний, имевших наибольшие коэффициенты Р/Е, были отнесены к очаровательным акциям, а 10% компаний, имевших наименьшие коэффициенты Р/Е, были названы акциями стоимости. Показатели годовой и пятилетней доходности этих акций приведены на рис. 16.

Как видим, для очаровательных акций картина выглядит все так же удручающе. Подведем некоторые итоги. Подавляющее большинство инвесторов склонно использовать эвристику репрезентативности при выборе объекта инвестирования своих временно свободных денежных средств. Инвесторы на полном серьезе считают, что будущие показатели прибыли являются более чем репрезентативными (читай: похожими) на прошлые и настоящие показатели прибыли. Пользуясь этим стереотипом, инвесторы начинают закупать сегодняшние акции-победители и продавать сегодняшние акции-проигравшие. И делают это слишком долго и слишком активно, забывая о том, что хорошая компания не будет вечно таковой, как, впрочем, и плохая компания не собирается оставаться таковой вечно.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||