|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

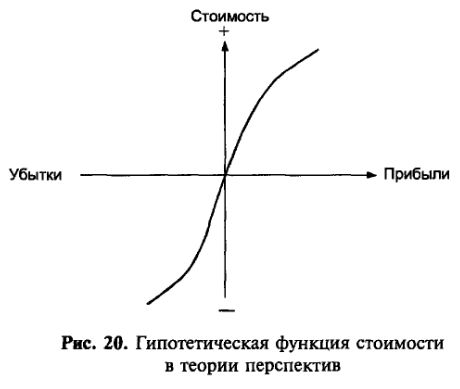

Функция стоимости в теории перспективВажнейшее отличие теории перспектив от классической теории принятия решений в условиях неопределенности заключается в том, что стоимость в теории перспектив определяется в терминах изменения благосостояния, а не в терминах конечных исходов. Внимание индивидуумов при принятии решений сосредотачивается не на абсолютных, а на относительных величинах. Приведем пример. Когда мы пытаемся приспособиться к таким факторам, как яркость света, громкость или температура, то наш прошлый опыт автоматически задает ту самую нейтральную точку отсчета (уровень нашей адаптации), опираясь на которую мы и начинаем увеличивать или уменьшать звук, повышать или понижать температуру в комнате. В зависимости от температуры, к которой адаптирован индивидуум, он оценивает температуру в комнате как высокую или как низкую.

Тот же принцип применим и к несенсорным восприятиям – таким, как здоровье, престиж и благосостояние. Так, один и тот же уровень благосостояния может быть расценен одним индивидуумом как очень приличный, а для другого его не будет хватать и на сигареты. Определяющим фактором здесь будет величина текущего благосостояния индивидуума, которое в данном случае выполняет роль нейтральной точки. Особое внимание, которое мы уделяем изменениям благосостояния как основе определения стоимости, вовсе не означает, что стоимость какого-то изменения не зависит от первоначальной позиции актива. Строго говоря, стоимость является функцией двух переменных: позиции актива, которая играет роль нейтральной точки, и величины отклонений (положительных или отрицательных) от нейтральной точки. Таким образом, отношение индивидуума к деньгам можно представить в виде книги, в которой каждая страница является функцией стоимости для изменений определенной позиции актива. Очевидно, что находящиеся на различных страницах такой книги функции стоимости отличаются друг от друга – они становятся все более линейными с ростом активов. В то же время порядок предпочтения перспектив, как правило, не зависит (или зависит незначительно) от небольших и средних изменений позиции актива. Например, сумма, эквивалетная перспективе (1000, 0,5), находится для большинства людей в достаточно широком диапазоне позиций актива между 300 и 400.

Поэтому представление функции стоимости как функции одного аргумента (рис. 20) в большинстве случаев дает нам более чем удовлетворительную аппроксимацию. Таким образом, можно утверждать, что на практике функция стоимости: 1) определена на отклонениях от нейтральной точки; 2) вогнута для убытков и выпукла для прибылей; 3) более крута в области убытков нежели в области прибылей. Функция стоимости – это важнейшее приложение теории перспектив, которое понадобится нам в дальнейшем.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||