|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Теория воздушных замковПрактики издавна считали, считают и будут считать, что определение будущей цены фондового актива заключается в первую очередь в уникальных свойствах самого предсказывающего. Необходимо выявить тренд в ценах (скрытую закономерность, которой подчиняется цена данного актива) и впрыгнуть в этот тренд. Джон Мейнард Кейнс, великий экономист и не менее великий инвестор (совмещение этих двух качеств наблюдается нечасто), представил основы теории практиков в своем фундаментальном труде «Общая теория занятости, процента и денег». Его взгляд на проблему получения прибыли на фондовом рынке можно описать следующим образом.

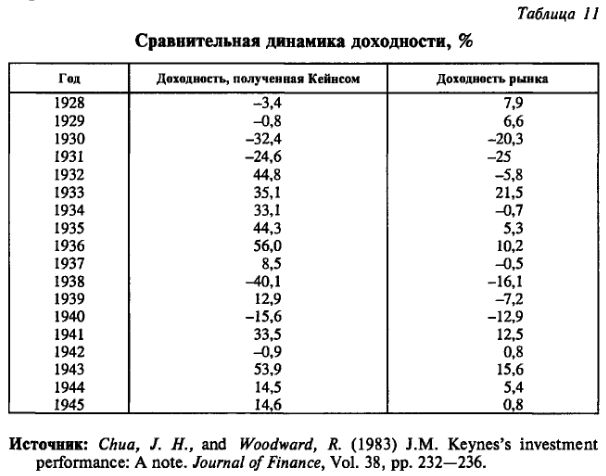

Использование на практике фундаментальной теории и вычисление каких-то истинных стоимостей занимают слишком много времени, сил, денег и чаще всего не оправдывают себя. Разумный инвестор должен тратить все свои силы не на оценку мифической истинной стоимости фондовых активов, а на то, чтобы предсказать, как толпы инвесторов будут вести себя в будущем и как в периоды оптимизма/пессимизма они будут строить воздушные замки из своих надежд, чаще всего ни на чем не основанных. Наука получения прибыли, по Кейнсу, крайне проста: мудрый инвестор, оценив поведение толпы в будущем, обыгрывает ее, покупая ценные бумаги до начала периода оптимизма, и коротко продает их до начала периода пессимизма. Прогнозирование же будущего дохода заменяется прогнозированием поведения рынка в будущем. Для того чтобы лучше понять идеи, лежащие в основе теории воздушных замков, последуем за рассуждениями Кейнса. Не вызывает никакого сомнения тот факт, что любая оценка будущего дохода основывается на крайне ненадежных сведениях. Наши познания о факторах, которые будут определять доход от инвестиций через несколько лет, обычно весьма слабы, а зачастую ничтожны. Таким образом, заключает Кейнс, оценка любого дохода, получение которого ожидается в будущем, стоит мало, а иногда и вообще ничего не стоит. Те же, кто на полном серьезе пытаются давать подобные оценки (читай – пытаются использовать фундаментальную теорию), так часто остаются в меньшинстве, что их действия не оказывают определяющего влияния на рынок. Почему? Дело в том, что с каждым годом в совокупных капиталовложениях современных обществ увеличивается доля акций, которые принадлежат лицам, не принимающим непосредственного участия в управлении и не обладающим специальными знаниями о вещах, имеющих отношение к настоящему или будущему данной отрасли. Так было, так есть, и так будет. В результате рынок ценных бумаг оказывается переполненным несведущими инвесторами, которые не в состоянии точно определить истинную стоимость фондовых активов. Условная же оценка инвестиций, которая является результатом массовой психологии большого числа этих несведущих инвесторов, подвержена резким изменениям под влиянием внезапных колебаний в мнениях, обусловленных факторами, которые в действительности не имеют большого значения для ожидаемых доходов. В частности, в неспокойные времена, когда в меньшей степени, чем обычно, можно рассчитывать на неопределенно долгое сохранение существующего положения дел, хотя и не было явных поводов ждать каких-то определенных перемен, рынок попадает под влияние смены оптимистического и пессимистического настроений, которые не имеют разумных причин и все же в известном смысле закономерны там, где отсутствует солидная база для здравых расчетов. Можно было бы полагать, что конкуренция между квалифицированными профессионалами, обладающими рассудительностью и знаниями выше уровня среднего частного инвестора, нейтрализует причуды неосведомленного индивидуума, предоставленного самому себе. На деле, однако, энергия и искусство профессиональных инвесторов и биржевых игроков часто направляются в иную сторону. Большинство этих лиц в действительности озабочено не тем, чтобы составить наилучший долгосрочный прогноз ожидаемого дохода от инвестиций, а тем, чтобы предугадать немного раньше широкой публики, как будет вести себя рынок в будущем, т. е. продавать под воздействием пессимистических настроений или же покупать на волне оптимизма. Таким образом, профессиональных инвесторов интересует вовсе не истинная стоимость актива, а то, как рынок будет оценивать этот актив через месяц, год, несколько лет. И это имеет особое значение на рынке, который лишен фундаментальных основ и носит чисто спекулятивный характер (а время от времени лишается и этого характера). Самое любопытное заключается в том, что подобное поведение не должно вызывать ни у кого никаких нареканий на рынке, которым управляют толпы чрезмерно нервных и непрофессиональных инвесторов. Действительно, было бы странно ожидать, что здравомыслящий человек вложит 25 долл., в ценную бумагу, ожидаемый доход от которой оправдывает, по его мнению, и затрату в 30 долл., если в то же время он полагает; что рынок оценит их спустя некоторое время в 20 долл. Профессиональный инвестор волей-неволей вынужден уделять большее внимание предвидению надвигающихся событий, которые окажут наибольшее влияние на массовую психологию рынка, нежели расчетам истинной инвестиционной стоимости активов и их ожидаемой доходности. Деятельность профессиональных инвесторов можно уподобить газетным конкурсам, в которых участникам предлагается отобрать шесть самых хорошеньких лиц из сотни фотографий, а приз присуждается тому, чей выбор наиболее близко соответствует среднему вкусу всех участников конкурса. Таким образом, каждый из соревнующихся должен выбрать не те лица, которые он лично находит наиболее красивыми, а те, которые, как он полагает, скорее всего, удовлетворяют вкусам других, причем все участники подходят к проблеме с той же точки зрения. Речь идет не о том, чтобы выбрать самое красивое лицо по искреннему убеждению выбирающего, и даже не о том, чтобы угадать лицо, действительно удовлетворяющее среднему вкусу. Тут способности участника направлены на то, чтобы предугадать, каково будет среднее мнение. Самая главная проблема с оценкой будущих доходов на фондовом рынке – это то, что многое, если не все, зависит от частых и непредсказуемых нарушений хрупкого равновесия, в котором удерживается стихийный оптимизм рынка. Оценивая ожидаемую стоимость инвестиций, инвесторы должны принимать во внимание нервы, склонность к истерии, даже пищеварение и реакции на перемену погоды у тех, от чьей стихийной активности в значительной степени и зависят эти инвестиции, Значит, нельзя делать вывод, что все на свете зависит от игры иррациональных сил человеческой психологии. Напротив, состояние инвестиционных ожиданий нередко весьма устойчиво, а даже если это не так, то другие факторы оказывают компенсирующее влияние. Надо помнить, что человеческие решения, поскольку они воздействуют на будущее – в личных, политических или экономических делах, не могут полагаться на строгие математически обоснованные предположения, поскольку отсутствует база дли их обоснования. В отличие от многих теоретиков, Кейнс не боялся применять свои теории на практике. Давайте посмотрим, чего он достиг, играя по 30 минут каждое утро на фондовом рынке, в то время как лондонские финансовые аналитики проводили сотни часов в душных офисах за вычислением истинных стоимостей акций. Сравнительная динамика доходности, полученной Кейнсом, и средней рыночной доходности за период с 1928 по 1945 г., отражена в табл. 11.

Как видим, не так уж и плохо. Поведение практиков привлекло внимание теоретиков. Во- первых, достаточно возмутительным представляется идея о том, что высококвалифицированных специалистов, какими являются теоретики, полностью игнорируют. Ну, а во-вторых, …

|

||||||||||||

|

||||||||||||

|

|

||||||||||||