|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ИнформацияПоследнее и наиболее сложное для определения понятие – это информация. В широком смысле слова информация – это данные, которые обладают свойством изменять предположения человека по поводу текущего и будущего мира или в нашем, более узком смысле – предположения оператора по поводу текущего и будущего уровня цен. Для целей нашего анализа будет разумным поделить всю информацию на два типа: жесткую информацию, содержащую только реальные данные и факты, и мягкую информацию, которая включает прогнозы и оценки. Естественно, что тогда информационная структура любого оператора фондового рынка тоже будет включать два типа информации – жесткую и мягкую.

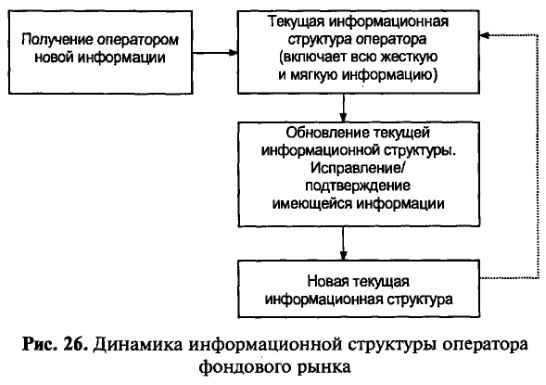

В основе этой классификации лежит простая логика: нам известно прошлое и неопределенно будущее. Рассмотрим роль каждого типа информации в информационной структуре оператора. Для этого предположим, что на рынке существует оператор, обладающий абсолютно точным знанием всех прошлых событий, которые оказывают влияние на процесс ценообразования. Другими словами, информационная структура подобного оператора содержит абсолютно всю жесткую информацию. Однако даже такому полностью информированному оператору будет не хватать определенного типа информации, который играет не последнюю роль в определении цен ценных бумаг. Текущая цена ценной бумаги во многом основывается на ожиданиях по поводу ее доходности и цены в будущем, а значит, жесткая информация, не имеющая никакого отношения к будущему, не может оказать какую-нибудь существенную помощь этому оператору. Таким образом, даже оператору, полностью информированному о прошлом, всегда будет необходима информация, содержащая оптимальные прогнозы будущих событий, оказывающих влияние на цены ценных бумаг, т. е. мягкая информация. Так как эти оптимальные прогнозы никогда не могут абсолютно точно описывать будущее, то оператору рынка придется помимо составления различных прогнозов определять вероятности, с которыми можно ожидать реализации того или иного прогноза. Классификация информации на известные факты и неопределенные прогнозы является основой анализа информационных структур в статике. Однако было бы неразумным ограничиться рассмотрением информации только в статике – на реальных фондовых рынках в каждый момент времени оператор получает огромное количество новой информации, а значит, информационная структура оператора должна постоянно подвергаться изменению и пересмотру с учетом этой новой информации. Вопрос, который нас интересует, формулируется следующим образом. Какое влияние оказывает прибытие новой информации на существующую информационную структуру оператора? Прежде чем ответить на него, вернемся к нашему гипотетическому полностью информированному оператору. В любой момент времени этот оператор обладает полным набором информации о прошлом и набором прогнозов будущего. Но предположим, что он получает новый фрагмент информации – жесткой или мягкой. Подобное приобретение информации повышает его общий уровень информированности и в то же время может изменять часть или даже всю информационную структуру, которой он обладал в момент прибытия новой информации. Например, получение оператором нового фрагмента жесткой информации может не только дополнять жесткую часть его информационной структуры, но и изменять его прогнозы и оценки будущего. В этом смысле информационная структура оператора представляет собой, скорее, иерархическую, нежели демократическую систему. Необходимо отметить, что новая информация может не только преобразовывать старую информационную структуру, делая ее более точной, но и просто расширять ее, подтверждая уже имеющуюся у оператора информацию. Итак, если суммировать все вышесказанное, то модель информационной динамики на фондовом рынке выглядит следующим образом. С прибытием новой информации оператор корректирует на нее свою информационную структуру и в зависимости от свойств полученной информации изменяет ее жесткую/ мягкую часть или подтверждает и расширяет ее. Так как процесс поступления новой информации на рынок является непрерывным, то и обновление информационной структуры оператора также будет непрерывным процессом, основные этапы которого изображены на следующей схеме (рис. 26).

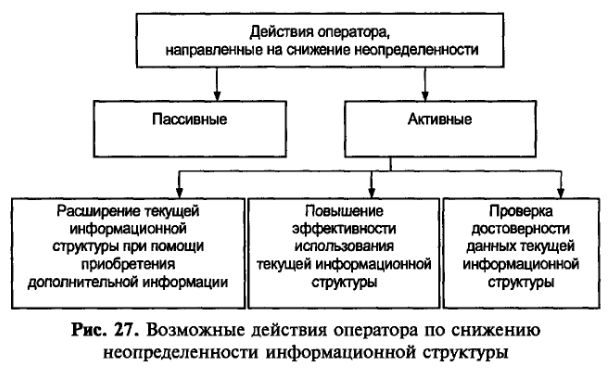

Деление информации на наверняка известную информацию (жесткую) и на неопределенные прогнозы (мягкую), по сути дела, описывает процесс продвижения оператора от неопределенности к определенности. С поступлением новых фрагментов информации неопределенная часть информационной структуры неизбежно становится все более определенной и одновременно подтверждает/исправляет жесткую информацию, обновляя ее. Рассматривая иерархическую взаимосвязь старой и новой информации и процесс обновления информационной структуры, мы предполагали, что оператор рынка является полностью информированным, упустив из виду достаточно важный аспект – возможности снижения неопределенности информационной структуры. У полностью информированного оператора проблема снижения неопределенности информационной структуры отсутствует, так как он уже не может сделать ничего такого, что улучшило бы его «полную» информационную структуру, – только время может это сделать. Однако на реальных фондовых рынках невозможно найти оператора, который действительно обладал бы полной информационной структурой даже в том ограниченном смысле, который используем мы. Большинство операторов всегда в большей или меньшей степени недостаточно информировано, их информационные структуры далеки от полных. Несомненно, со временем неопределенность информационной структуры уменьшается, а снижение неопределенности подтверждает или исправляет ожидания оператора (как полностью информированного, так и не полностью информированного) относительно цен ценных бумаг. Но было бы странным ожидать от не полностью информированных операторов фондового рынка пассивного ожидания уменьшения неопределенности. Напротив, подобные операторы всеми силами должны стараться отнять привилегию снижения неопределенности у времени, которое, как известно, дороже денег, и предпринимать активные попытки самостоятельного снижения неопределенности. Не полностью информированные операторы могут использовать как минимум три типа действий, ведущих к снижению неопределенности их информационной структуры. 1. Приобретение информации. Операторы, которым недостает жесткой или мягкой информации, могут предпринимать попытки получения доступа к ней вместо пассивного ожидания того, когда эта информация дойдет до них самостоятельно. 2. Повышение качества использования текущей информационной структуры. Операторы могут предпринимать действия, приводящие к повышению эффективности использования информации, которой они уже владеют. Тщательное изучение уже имеющейся информации может повысить ее значимость в определении цен ценных бумаг. 3. Проверка достоверности текущей информационной структуры. Оператор может пытаться выяснить уровень достоверности информации, которую он получил от других участников рынка. Большинство информации, относящейся к процессу ценообразования и составляющей текущую информационную структуру оператора, поступает к нему через вторые или третьи руки из источников, обладающих различной степенью надежности. Операторы часто могут узнавать лишь поверхностное содержание фактов, но оставаться в неведении по поводу их достоверности. Эту проблему оператор может разрешить при помощи изучения и приобретения новой информации (рис. 27).

Завершив переформулировку терминологии теории эффективного рынка, перейдем к рассмотрению механизмов, которые должны обеспечивать эффективность рынка.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||