|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

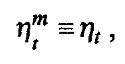

Простейшая модель эффективного фондового рынкаОсновываясь на определенной выше концепции информационной структуры, мы можем построить модель эффективного рынка, с помощью которой, оказывается, возможно проследить процесс ценообразования фондовых активов на эффективном рынке. Для начала введем некоторые предположения и обозначения. Предположим, что все события, оказывающие воздействие на цены активов, обращающихся на данном фондовом рынке, происходят в моменты времени /, t + 1, t + 2, t + 3, . (где t – это текущий момент времени), и введем следующие обозначения: ту, – информационная структура, доступная в момент времени 1, позволяющая определять цены ценных бумаг в момент времени Г Эта информационная структура является абсолютно полной, т. е. включает всю существующую информацию, оказывающую воздействие на процесс ценообразования фондовых активов; 77™ – информационная структура, используемая рынком для определения цен ценных бумаг в момент времени t. Естественно, что т? содержится в ту, и может состоять как из всей 77,, так и лишь из какой-то ее части; Pjj – ценау j-й ценной бумаги в момент времени t,j = 1,2,.,л, где п -j количество ценных бумаг, обращающихся на рынке; fm (^i.f+тpn,t+r /V?) – совместная функция распределения вероятностей цен ценных бумаг в момент времени r+т (т >0), определяемая рынком в момент времени t на основе информационной структуры 77™; f (f\,t+r,-,Pnj+T fri) – истинная совместная функция распределения вероятностей цен ценных бумаг в момент времени t+т (т > 0), определяемая в момент времени t на основе абсолютно полной информационной структуры 77,.

Доступная в момент времени t информационная структура 77, включает все «состояния мира», существующие в момент времени t, т. е. все прошлые и будущие значения переменных, оказывающих влияние на фондовый рынок, такие, как прибыль корпорации, валовой внутренний продукт, политический климат, вкусы и предпочтения операторов и т. п. Естественно, что так как 77, содержит в себе все прошлые значения подобных переменных, то ту, з 7у,_х з ту,_2 з. Необходимо отметить, что помимо прошлых значений информационная структура ту, также включает всю доступную информацию, которая могла бы помочь описать процесс ценообразования фондовых активов в будущем, т. е. в момент времени 7+1. Эта информация содержит все, что можно сказать или предполагать о взаимосвязи между текущими и будущими ценами актива, а также все, что можно предполагать о будущих состояниях мира с позиции текущих состояний мира. В целом ту, – информационная структура, доступная в момент времени /, включает не только текущие состояния мира, но и любую информацию, которая могла бы помочь понять процесс эволюции состояний мира во времени (другими словами, информационная структура содержит как жесткую информацию, так и мягкую). Мы неявно предполагаем, что одна из характеристик этого процесса, которая известна рынку, – это использование текущих состояний мира для определения совместной функции распределения вероятностей цен ценных бумаг в будущем. Таким образом, предполагается, что r\t определяет совместные функции распределения вида т>0- Процесс ценообразования в момент времени t в нашей модели происходит следующим образом. На основе информационной структуры г}™ рынок определяет для момента времени t + 1 совместную функцию распределения цен ценных бумаг fmfa.t+i’–’Pnj+i/v”), а затем при помощи нее устанавливает соответствующие текущие цены отдельных ценных бумаг P^t,-,Pn,t ¦ Эти цены определяются рынком с помощью использования какой-либо модели равновесия рынка, т. е. модели, которая на основе данной совместной функции распределения цен, известной в момент времени t+1, позволяет определить равновесные цены ценных бумаг. Термин равновесие фондового рынка здесь используется в своем обычном смысле. Рынок находится в равновесии, когда он устанавливает такие рыночные цены отдельных ценных бумаг P\j,–,Pnj, при которых спрос на каждую ценную бумагу соответствует предложению этой ценной бумаги. Когда мы употребляем фразу «Рынок определяет совместную функцию распределения цен ценных бумаг для момента времени /+1, а затем при помощи нее определяет равновесные цены ценных бумаг для текущего момента времени /», мы говорим метафорически. Употребление выражения «рынок делает что-то» – просто удобный способ суммировать решения всех индивидуальных операторов и показать, как решения этих операторов агрегированно воздействуют на процесс ценообразования на фондовом рынке. В построенной нами модели ценообразования рынок, обладающий сильной формой эффективности, можно определить как рынок, на котором выполняется условие:

т. е. рынок обладает сильной формой эффективности тогда, и только тогда, когда используемая рынком информационная структура является абсолютно полной информационной структурой, включающей всю доступную информацию, оказывающую какое-либо влияние на процесс ценообразования. Сильная форма эффективности рынка также подразумевает, что истинная совместная функция распределения вероятностей цен ценных бумаг и функция распределения, используемая рынком, совпадают:

т. е. на фондовом рынке, обладающем сильной формой эффективности, каждый оператор рынка правильно интерпретирует доступную ему информационную структуру, что находит отражение в составлении последним истинной совместной функции распределения вероятностей. Как уже было сказано раньше, после определения истинной совместной функции распределения цен для момента времени / + 1 рынок использует какую-либо модель равновесия и определяет текущие рыночные цены в момент времени t. В нашей модели также используется постулат, что определенные рынком текущие цены ценных бумаг являются функцией правильно определенной совместной функции распределения цен для момента времени /+1. В этом смысле как совместная функция распределения fm\pu+b–'Pni+ilrf^), так и текущие цены P\j,–,pn,t, основанные на этой совместной функции, полностью отражают всю информацию, доступную в момент времени t. В модели ценообразования эффективного рынка, описанной выше, не хватает одной важной детали. А именно требует четкого разъяснения следующая фраза: «Рынок использует какую-либо модель равновесия для определения текущих рыночных цен в момент времени Ь>. Какие модели существуют и что это за модели? Вот вопрос, который требует немедленного ответа. Другими словами, необходимо более детальное описание процесса ценообразования в момент времени t, основанного на совместной функции распределения fmypi,t+i pnj+lAC)- Существует несколько базовых моделей равновесия, которые может применять рынок для определения текущих рыночных цен в момент времени t на основе совместной функции fmyu+b–’Pnj+y!1!™)- Различия между всеми подобными моделями сводятся к различию в предположениях о характере ожидаемых доходностей. Мы здесь рассмотрим только две простейшие модели равновесия: модель с положительными ожидаемыми доходностями и модель с ожидаемыми доходностями, равными константе.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||