|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Замечательная «система двух коробок» для того, чтобы привить полезные привычки правильного обращения с деньгамиПредставляя детям идею сбережений и вложения капитала, вы должны сделать две вещи, чтобы она стала реальной. Во-первых, вы дадите им по два доллара, чтобы они могли сделать свое первое распределение денег между расходами и сбережениями. Во- вторых, вы дадите каждому ребенку две коробки, куда он сможет складывать свои деньги. Это могут быть абсолютно любые, подходящие по размеру коробки или копилки. Одна коробка предназначается для денег на расходы (которые одновременно можно считать «временными сбережениями»). Другая – для постоянных сбережений. Больше ничего не требуется для того, чтобы начать развивать в детях привычки правильного обращения с деньгами.

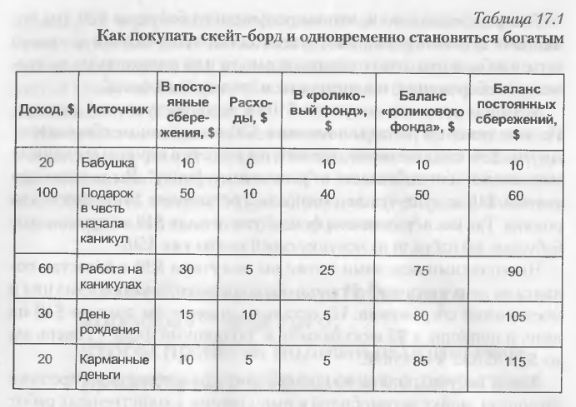

Чтобы убедиться, что дети правильно поняли правила предложенной вами игры, приведите следующий пример. «Допустим, вы хотите купить новые роликовые коньки, которые стоят $80. При этом вы должны использовать только те деньги, что находятся в коробке для расходов, и ни в коем случае не трогать ваши постоянные сбережения. Самый легкий путь накопить нужную сумму – это завести для денег на ролики отдельную коробку. Назовем ее “роликовым фондом”. Теперь предположим, что вы получили от бабушки $20. Вы помещаете половину, или $10, в постоянные сбережения и вместо того, чтобы потратить оставшиеся деньги или положить их во временные сбережения, помещаете их в “роликовый фонд”. Месяцем позже вы получили $100 в честь наступления каникул. Из этих денег вы должны поместить $50 в постоянные сбережения. Другие $50, которые можно тратить, вы кладете в коробку временных сбережений или добавляете к “роликовому фонду”. Вы решаете потратить $10 на чупа-чупсы и комиксы, а оставшиеся $40 отложить на ролики. Так как в “роликовом фонде” уже лежали $10, полученные от бабушки, вы набрали на покупку своей мечты уже $50. Несколькими неделями позже вы получили $30 в качестве подарка на день рождения. И вновь вы должны отложить $15 из них в постоянные сбережения. Из оставшихся денег вы тратите $10 на кино и попкорн, а $5 вкладываете в “роликовый фонд”. Теперь вы на $55 ближе к покупке. Затем вы ухитрились во время каникул заработать на продаже лимонада, мойке автомобилей и выполнении хозяйственных работ $60. Половина из них уходит в постоянные сбережения. Из оставшихся денег вы тратите $5 на бейсбольные карточки, а $25 добавляете к деньгам на ролики. Теперь у вас есть необходимые для покупки $80. Этого должно быть достаточно, но за прошедшее время ролики могли подорожать на $5. За следующие пару месяцев вы экономите на карманных расходах $20. В коробку постоянных сбережений отправляются $10, на покупку жвачки уходят $5, а оставшиеся $5 завершают сбор денег на покупку роликов. Теперь заметьте: вы не только успешно собрали деньги на покупку желанных коньков, но и отложили в коробку постоянных сбережений $115. Когда вы вырастете, эти деньги будут приносить вам постоянный ежемесячный доход, в то время как ролики будут ржаветь на чердаке». «Роликовый фонд» – это пример специальной сберегательной коробки, которая пополняется за счет расходных денег, никак не затрагивая постоянные сбережения. Таблица 17.1 на основании приведенного выше примера подытоживает распределение средств между различными фондами сбережений.

Чем хороша половина Возможно, вам кажется, что требовать от ребенка откладывать половину денег в сбережения слишком жестоко. В таком случае позвольте спросить: когда в последний раз вы могли позволить себе потратить по собственному усмотрению аж половину вашего заработка? Для большинства людей ответом будет: никогда. После того как вы оплатите проценты по ипотечному кредиту, купите еду и одежду, заплатите налоги на доходы и недвижимость, оплатите бензин, коммунальные услуги, лечение и учебу, а также разнообразные страховки, включая пенсионное страхование, вам можно будет позавидовать, если на произвольные расходы еще останется более 10% вашего дохода. НА РАБОТУ – КАК НА ПРАЗДНИК Когда я несколько лет назад издал свою программу «Семена богатства», я стал получать множество писем от читателей. Однажды, когда я забирал на почте пачки корреспонденции, выдававшая их женщина поинтересовалась, что там находится. Я кратко обрисовал ей суть своей программы, рассказав о том, что она направлена на финансовое воспитание детей, на приобретение ими полезных привычек обращения с деньгами и на создание собственного солидного капитала, скажем в полмиллиона долларов, уже к моменту начала их взрослой жизни. На что она мне ответила: «У меня есть полмиллиона долларов. Мой папа делал для меня нечто подобное, когда я была еще маленькой. Он заставлял меня откладывать часть от любых денег, которые попадали мне в руки. Все эти деньги он инвестировал для меня, действуя по принципу Уоррена Баффетта. В результате сегодня у меня инвестиционный портфель в четверть миллиона долларов и собственный дом, который стоит более четверти миллиона. И я очень благодарна моему отцу!» Эта женщина излучала энергию. Она не была похожа на офисного работника и, казалось, просто занималась любимым делом. Ей нравилось приносить пользу и работать с людьми. Ее зарплата была невелика, и тем не менее она накопила значительный капитал только потому, что ее отец смолоду заставлял ее думать о финансовом обеспечении своего будущего. Это было почти четыре года назад. Недавно я снова разговаривал с этой женщиной. Ее отец уже умер. Он оставил дочери значительную сумму денег, да и ее собственные инвестиции продолжали приумножаться. Она ездит на новой модели «Lexus», а стоимость ее инвестиционного портфеля выражается уже семизначным числом. И при этом все еще работает в почтовом отделении, потому что там ее окружает множество хороших друзей и она делает то, что ей действительно нравится. Детям не нужно платить по счетам. Фактически, их доход после вычета всех налогов составляет 100%. Они не должны платить арендную плату или алименты, правительство не облагает налогом их карманные деньги (за исключением налога на дарение), они могут даже зарабатывать до $4700 в год без уплаты налогов. Если вы не начнете обучать детей методам создания богатства в такое благоприятное время, они легко смогут перенять у взрослых другие, отрицательные уроки, следуя которым будут тратить все, что зарабатывают, – или даже больше того, что зарабатывают.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")