|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

6. Сложные опционные стратегииМы рассмотрели большую часть базовых стратегий. Некоторые из них являются «направленными» (directional) — покупка (продажа) опционов кол или пут и risk-reversals. Эти стратегии становятся прибыльными при угадывании направления рынка. Другие являются «диапазонными» (range-bound). Они ориентированы на коридор цен, т.е. рынок без тенденций. К таким стратегиям относятся strangles и straddles. Спрэды и «бабочки», которые будут рассмотрены в этой главе, имеют характеристики обоих типов. Приступая к изучению новой стратегии, представляйте себе ее цель, т.е. является ли она «направленной» или «диапазонной». Это значительно упростит задачу по определению цены опционной стратегии. 1. Повторение стратегий Повторим стратегии, рассмотренные в главе 5. Покрытый (covered) опцион кол (пут) Продажа опциона в направлении длинной позиции в базовом активе с целью увеличения доходности позиции (например, продажа опциона кол против длинной позиции по акциям или продажа опциона пут против короткой позиции по акциям). Straddle Покупка (продажа) опционов кол и пут с одинаковой ценой исполнения. Цена straddle равна сумме цен опционов кол и пут. Strangle Покупка (продажа) опционов кол и пут «без денег» с разными ценами исполнения. Цена strangle равна сумме цен опционов кол и пут. Диапазонный форвард (Risk Reversal/Combo/Collar/Range Forward) Покупка опциона кол (пут) и продажа опциона пут (кол). Чтобы вычислить цену, из цены купленного опциона вычитается цена проданного. «Бычий» («медвежий») спрэд, который также называют вертикальным спрэдом Покупка опциона кол (пут) и продажа опциона кол с более высокой ценой исполнения (пут с более низкой ценой исполнения). Цена стратегии равна разнице премии купленного и проданного опциона. 2. Новые стратегии Календарный (calender) спрэд Вертикальный («бычий»/«медвежий») спрэд состоит из двух опционов с одинаковой датой истечения, но разными ценами исполнения. Напротив, календарный (горизонтальный) спрэд состоит из двух опционов с одинаковой ценой исполнения, но разными датами истечения. Например, вы можете продать июньский опцион Nokia 50 кол за 3 долл. и купить ноябрьский опцион Nokia 50 кол за 5 долл. Трейдеры используют эту стратегию для «игры по восходящему/нисходящему тренду», когда они полагают, что определенный актив будет расти в цене, но медленно. В этом случае июньский опцион кол истечет «без денег», в то время как ноябрьский опцион кол окажется «при деньгах». Вычисление максимального убытка в таких стратегиях имеет свою специфику. • Если вы покупаете опцион с длинным сроком и продаете с коротким, ваш максимальный убыток будет равен разнице между уплаченной премией и полученной (вы всегда платите за такую стратегию). • Если вы покупаете опцион с коротким сроком и продаете с длинным, ваш максимальный убыток не ограничен, потому что краткосрочный опцион может истечь «без денег»; в результате вы окажетесь с короткой позицией по непокрытому опциону кол. Диагональный (diagonal) спрэд Диагональный спрэд состоит из двух опционов с разными сроками истечения и разными ценами исполнения. Например, вы можете продать июньский опцион Nokia 50 кол за 3 долл. и купить ноябрьский опцион Nokia 60 кол за 5 долл. Это вариант «игры по восходящему тренду» с меньшим размером инвестиций.

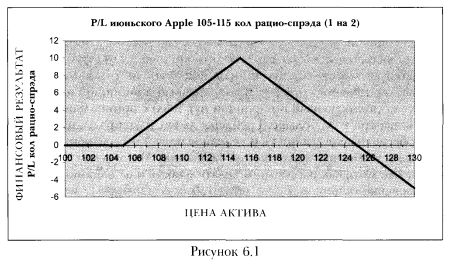

Вычисление максимального убытка в таких стратегиях аналогично случаю с календарными спрэдами. • Если вы покупаете долгосрочный опцион и продаете краткосрочный, ваш максимальный убыток равен разнице между уплаченной премией и полученной. Вы можете быть нетто-плательщиком или нетто-получателем премии в такой стратегии, потому что вы можете продать краткосрочный опцион «глубоко в деньгах» и купить долгосрочный otm-опцион. • Если вы покупаете опцион с коротким сроком и продаете с длинным, ваш максимальный убыток не ограничен, потому что краткосрочный опцион может истечь «без денег»; в результате вы окажетесь с короткой позицией по непокрытому опциону кол с неограниченным потенциальным убытком. Пропорциональный спрэд (Ratio spread) В этом случае вы покупаете опцион кол (пут) и одновременно продаете опцион кол с более высокой ценой исполнения (опцион пут с более низкой ценой исполнения) и более высокой номинальной суммой. Эта стратегия очень популярна среди инвесторов и спекулянтов, потому что не требует больших инвестиций. Как и в случае с диапазонным форвардом, инвестор финансирует длинную позицию за счет короткой. Однако у инвестора возникает короткая позиция в направлении, противоположном тому, которое ему нравится, в то время как в случае с пропорциональным спрэдом у него возникает короткая позиция в том направлении, которое ему нравится (см. рис. 6.1).

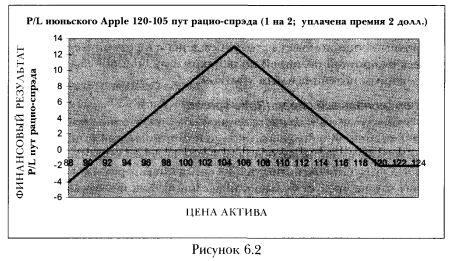

Чтобы найти точку окупаемости купленного кол-спрэда, надо прибавить уплаченную премию к цене исполнения опциона, который вы купили. Ваша позиция будет приносить прибыль выше уровня (цена исполнения + премия). Если вы покупаете пут-спрэд (см. рис. 6.2), действует та же логика: вы покупаете опцион пут с высокой ценой исполнения и продаете опцион пут с другой номинальной суммой. Ваша позиция будет приносить прибыль ниже уровня «цена исполнения - премия».

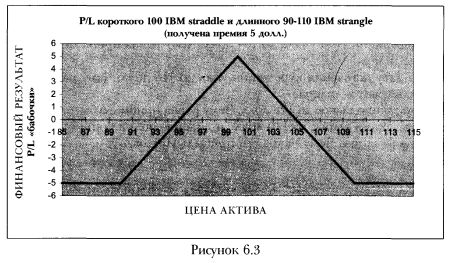

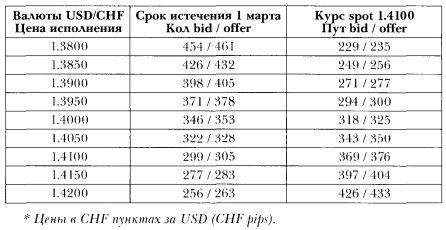

Бэк-спрэд (Back spread) В основе бэк-спрэда лежит комбинация пропорционального и горизонтального спрэдов. Бэк-спрэды — это опционы с разными ценами исполнения, номинальными размерами и сроками. Примером бэк-спрэда является покупка мартовского опциона 1.4100 кол на 1 млн. долл. и продажа июньского опциона 1.4200 кол на 2 млн. долл. Обычно инвестор продает краткосрочный atm-опцион пут (кол) и покупает долгосрочный otm-опцион пут (кол) с номинальным размером в два-три раза больше. Трейдеры любят бэк-спрэды, потому что они обеспечивают леверидж (кредитное плечо) и необходимое время для того, чтобы подтвердились их ожидания. (Мы обсудим их подробнее после того, как рассмотрим волатильность и ее влияние на ценообразование опционов.) Вычисление точек окупаемости бэк-спрэдов аналогично пропорциональным спрэдам, но риски рассчитываются как для горизонтальных спрэдов. Это легко объяснить, рассматривая сценарии с самым неблагоприятным исходом: • бэк-спрэд, где вы покупаете краткосрочный atm-опцион, будет вести себя как пропорциональный спрэд (представьте, что вы делаете кол бэк-спрэд; если цена базового актива резко возрастает, и купленный и проданный опционы кол будут исполнены); • бэк-спрэд, где вы продаете краткосрочный atm-опцион, будет вести себя как диагональный спрэд: если цена базового актива растет медленно — опцион кол, который вы продали, исполняется, и у вас появляется короткая позиция по базовому активу. Если к моменту истечения купленного вами опциона цена базового актива не достигает цены исполнения, купленный вами опцион истекает неисполненным, и у вас остается короткая позиция, в то время как цена базового актива продолжает расти. «Бабочка» (Butterfly) «Бабочка» — это спекулятивная стратегия, ориентированная на колебание курса в коридоре. Если вы полагаете, что курс spot будет оставаться в коридоре, вы продадите straddle; но чтобы застраховаться на случай, если вы ошибетесь в своем прогнозе, вы должны купить strangle вокруг straddle. Например, вы продаете 100 IBM straddle и покупаете 90-110 IBM strangle (см. рис. 6.3).

«Альбатрос» (Albatross, Iron Butterfly) Эта стратегия очень похожа на «бабочку» по структуре прибыли/ убытка, но состоит из опционов в одном направлении (только опционы кол или только опционы пут). Например, вы покупаете 1 опцион IBM 90 кол, продаете 2 опциона IBM 100 кол и покупаете 1 опцион IBM 110 кол. Эта стратегия может быть разбита на два кол-спрэда: длинный 90-100 кол-спрэд и короткий 100-110 кол-спрэд. 3. Другие стратегии Существуют и другие стратегии, но они используются редко. Достойны упоминания названия некоторых из них: «рождественские елки», горизонтальные «бабочки» и т.д. «Рождественская елка» выглядит как многослойный пирог, состоящий из длинных и коротких опционов. Вы покупаете 1 atm-опцион кол, продаете 2 otm-опциона кол, покупаете 3 опциона кол еще больше «вне денег»... Горизонтальная «бабочка» состоит из одного короткого июньского опциона кол, двух длинных июльских опционов кол и одного короткого августовского опциона кол. Некоторым спекулянтам эти стратегии нравятся, но чем сложнее стратегия, тем труднее управлять ею. Другими словами, эти стратегии неэффективны. ВОПРОСЫ Дилер покупает 200 акций IBM по 120 долл. и продает 2 мартовских опциона IBM 130 кол по 5 долл.

Чтобы ответить на вопросы, связанные с пропорциональными спрэдами, необходимо проделать следующие вычисления. (Мы предполагаем, что покупаем опцион кол с более низкой ценой исполнения или опцион пут с более высокой ценой исполнения.) Рассмотрим пример: вы открыли позицию 2 на 5 спрэд, купив 2 опциона IBM 100 кол и продав 5 опционов IBM 115 кол. а) Определите превышение номинальной суммы по короткой позиции над суммой по длинной позиции. Для этого вычтите из размера короткой позиции размер длинной позиции. В результате вы получите 5 - 2 = 3.

Для этого найдите расстояние между ценами исполнения по длинной и короткой позициям и умножьте полученный результат на номинальную сумму длинной позиции. В нашем случае максимальная прибыль равна 30 долл. = (115 долл. - 100 долл.) х 2 (номинальный размер длинной позиции). Если вы заплатили премию, ее надо учесть в расчетах. Например, если вы заплатили 9 долл., чтобы открыть позицию, ваша максимальная прибыль составит 21 долл.

Дилер купил январский ABC 80-90, 1 на 2 кол-спрэд и заплатил 0 долл. Чему равна его прибыль/убыток, если акция продается на уровне:

10)

11)

12)

13)

14)

15)

16) Сколько долларов вы получите за

17)

18)

19)

ОТВЕТЫ

Обратите внимание на следующие моменты: а) Точка окупаемости пропорционального кол-спрэда рассчитывается как: цена исполнения проданного опциона + [максимальная прибыль: разница номиналов проданных и купленных опционов]. Точка окупаемости пропорционального пут-спрэда рассчитывается как: цена исполнения проданного опциона - [максимальная прибыль: разница номиналов проданных и купленных опционов], где максимальная прибыль равна номиналу купленного опциона, помноженному на дистанцию между ценами исполнения купленного и проданного опционов. б) В случае, если премия купленных опционов отличается от премии

проданных опционов, разница делится на разницу номиналов проданных и купленных опционов. Полученный результат суммируется с точкой окупаемости, полученной в пункте а).

Инвестор финансирует покупку straddle за счет продажи strangle. Чтобы найти точку окупаемости, надо взять разницу премий за straddle и strangle и вычесть ее из цены исполнения straddle, как вы делали в упражнении 2. Эта стратегия ориентирована на колебания цен в диапазоне. Strangle («крылья бабочки») ограничивает зону прибыльности. Последняя будет находиться между внутренней точкой окупаемости «бабочки» и ценами исполнения strangle.

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

|

||||||||||||