|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

12. ВолатильностьВолатильность — ключевой момент в понимании опционов, элемент, без которого понять опционы нельзя. Напомним сравнение опциона с перстнем, цена которого зависит от двух компонентов: цены драгоценного металла и цены камня. То же самое относится и к опционам, чьи цены зависят в основном от двух компонентов: цены базового актива и его волатильности. 1. Три типа волатильности Давайте еще раз рассмотрим понятия, которые мы обсуждали ранее. Существует три типа волатильности:

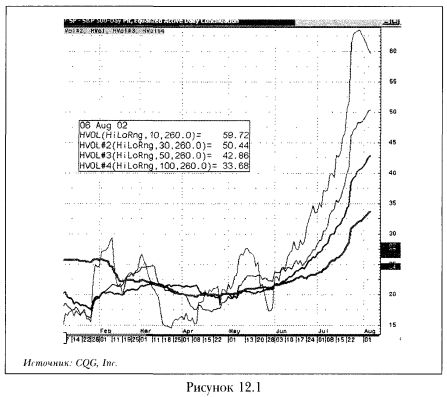

На рис. 12.1 приведен график исторической волатильности фьючерсов на контракт американского индекса акций S&P 500. Как видно из графика, в последнее время 10-дневная историческая волатильность значительно выше 100-дневной. Но в марте она была ниже. Для опционов ожидаемая волатильность является эталоном измерения, по которому можно определить их относительную ценность. Возьмем пример из жизни: чтобы сравнить два мешка картофеля, их сопоставляют в первую очередь по весу. Так и опционы сравнивают по ожидаемой волатильности. Это важно, поскольку других альтернатив для сравнения нет: опционы с одной и той же премией могут оказаться с разными страйками и сроками истечения.

Опционные трейдеры покупают и продают опционы в волатильностях. Никого не удивит, если трейдер скажет: «Я покупаю нефть за 14», имея в виду 14 долл. за баррель нефти. Поэтому не стоит удивляться, если он покупает опцион кол с дельтой 30 за 14% волатильности. По наиболее ликвидным активам участник рынка может не рассчитывать ожидаемую волатильность сам. Он может позвонить брокеру, на биржу, маркет-мейкеру и узнать ее уровень так же, как узнают цену на кофе или алюминий. Поэтому привыкайте рассматривать ожидаемую волатильность как эталон измерения стоимости, деноминированный в процентах. Впредь, когда мы будем говорить о волатильности, используемой в качестве единицы цены опциона, мы будем подразумевать ожидаемую волатильность. Приходится признать, что волатильность несколько более абстрактная вещь, чем картофель, но одно время обсуждалась возможность введения биржевых контрактов на волатильность. Поскольку волатильность отдельно взятого опциона постоянно меняется, то почему бы не рассматривать ее как нечто самостоятельно торгуемое. Получается, что ожидаемая волатильность является одновременно и независимым продуктом, как в примере с двумя составляющими цены перстня.

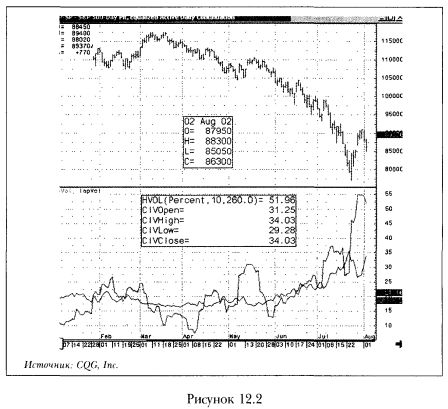

Мы советуем не вдумываться в неудобный для понимания продукт, а просто запомнить: вы можете купить и продать волатильность. Цена любого товара определяется соотношением спроса и предложения риска на рынке. Получить прибыль можно покупая низкую волатильность и продавая высокую волатильность. Если кто-то может предсказывать изменения в поведении рисков, он может зарабатывать деньги, торгуя рисками. Другими словами, ожидаемая волатильность — это одновременно оценка риска в будущем, эталон для измерения сравнительной стоимости опционов и товар. 2. Историческая ожидаемая волатильность Поговорим об исторической ожидаемой волатильности — истории цен, выставленных на ожидаемую волатильность маркет-мейкерами. В графике, приведенном ниже, пунктирная линия, идущая сверху вниз - график S&P Жирная линия — ожидаемая волатильность (индекс десятидневной ожидаемой волатильности, построенный по методологии Блумберга). Пунктирная линия, параллельная графику ожидаемой волатильности — историческая волатильность.

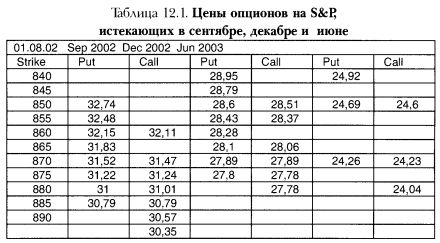

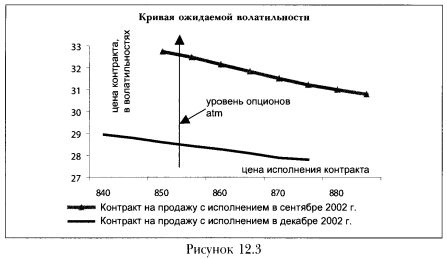

Заметьте, графики исторической волатильности и исторической ожидаемой волатильности не совпадают. Есть как минимум две причины, по которым большую часть времени историческая и ожидаемая волатильность не совпадают. При расчете исторической волатильности используются исторические данные. Ожидаемая волатильность (implied volatility точнее переводится как подразумеваемая волатильность) является предсказанием участниками рыночной волатильности в будущем. Более того, ожидаемая волатильность принимает во внимание внутридневные колебания рынка, в то время как историческая волатильность рассчитывается на основе ежедневных цен закрытия. Другие причины разницы в показателях рассматриваются ниже. 3. Ожидаемая волатильность Ожидаемая волатильность зависит от ряда факторов. Остановимся на них подробнее: • историческая волатильность: чем выше историческая волатильность в настоящее время, тем, возможно, выше будут ожидания относительно будущей волатильности; • политический и экономический календарь (выборы, экономические пресс-релизы и т.д.): волатильность (цена) опционов, истекающих после дат экономических пресс-релизов (обнародования экономических показателей), обычно выше, чем истекающих в периоды, предшествующие этим пресс-релизам. Это происходит из-за того, что новая информация может вызвать значительные колебания рынка. Вот почему ожидаемая волатильность (цена) в дни, предшествующие заседанию «большой восьмерки», ниже, чем в дни после этого заседания. То же самое относится и к выборам. Новый парламент или премьер-министр могут внести изменения в экономическую политику. Неопределенность относительно итогов выборов приводит к росту цен на опционы (волатильности); • ликвидность (спрос/предложение) рынка: как и в случае с любым товаром, если предложение превышает спрос, цены идут вниз, и наоборот. Другими словами, если все «продают волатильность», ожидаемая волатильность падает; • смена технических уровней: если «пробит» важный уровень на графике исторического поведения цен, рынок ожидает дальнейшей нестабильности. Уровни могут базироваться на трендовых линиях, линиях поддержки/сопротивления, предыдущих исторических максимумах и минимумах (т.е. любой технический уровень, расцениваемый рынком как важный); • день недели — поскольку опцион теряет стоимость каждый день; покупая опцион, который истекает в понедельник, вы платите трехдневную тету (амортизацию премии, см. главу 14) за возможность использовать опцион в понедельник. Поэтому опцион, истекающий в пятницу или во вторник, должен быть дороже (в единицах волатильности!), чем опцион, истекающий в понедельник. Средняя историческая ожидаемая волатильность отличается в зависимости от базового актива. Так, примерный диапазон 1-3 месячных ожидаемых волатильностей опционов на USD/CHF — 11%, меди — 25%, индекс Доу-Джонса — 18%. 4. Кривая волатильности Волатильности разных периодов, как правило, не совпадают, так же, как обычно не совпадают форвардные ставки. Если соединить уровни волатильности разных периодов линией, получится кривая волатильности. Из таблицы 12.1 видны волатильности, соответствующие разным страйкам (ценам исполнения) 1 августа 2002 г. при цене на фьючерс S&P 884.00. Заметьте, за цену atm принимается сегодняшняя цена опционов.

По данным таблицы можно построить следующую кривую волатильности.

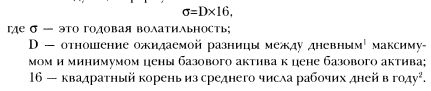

5. Приблизительная формула расчета волатильности Достаточно точно оценить ежедневную ожидаемую волатильность можно по следующей формуле:

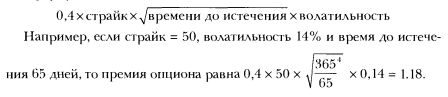

Например, вы ожидаете, что EUR/USD будет колебаться в пределах 90 pips в день, текущий курс spot равен 0.9000. Какова дневная ожидаемая волатильность? Ответ: (0.0090/0.9000)х16=0,16. В этом случае вы полагаете, что ожидаемая волатильность будет около 16%. И наоборот, если брокер говорит вам, что ожидаемая волатильность курса USD/JPY составляет 8%, в то время как курс spot равен 110.00, это означает, что рынок ожидает дневные колебания в пределах 55 pips (0.08x110.00)/16. В принципе, эта формула была разработана для того, чтобы рассчитывать историческую волатильность, основанную на разнице ежедневных цен закрытия, а не на дневных колебаниях цены. Но на практике трейдеры определяют правильность цены (ожидаемой волатильности) на краткосрочные опционы, сравнивая ее с собственной калькуляцией на базе индивидуальных ожиданий внутридневных колебаний цен. 6. Приблизительная формула подсчета премии опциона Цену опциона «при своих» европейского стиля (при плоской форвардной кривой) можно прикинуть с помощью следующей упрощенной формулы:

ВОПРОСЫ 1) Сегодня 1 октября. Вы ожидаете, что 15 октября Федеральная резервная система США может снизить процентные ставки.

2) Полагаете ли вы, что в среднем ожидаемая волатильность в декабре выше, чем в январе? 3) Если spot на уровне 1.4000 и в среднем разрыв между внутридневным максимумом и минимумом за последние дни составлял около 140 pips, какую ожидаемую волатильность вы заплатите за опцион? 4) Если ожидаемая волатильность 26%, a spot около 12 000, какие внутридневные колебания ожидаются? 5) Сегодня 1 декабря. Вы ожидаете, что курс spot останется в узком диапазоне на 2 недели (до 15 декабря), а затем резко пойдет вверх. В какой спрэд вы инвестируете, если:

6) Если историческая волатильность очень низкая, а ожидаемая очень высокая:

7) Прокомментируйте зависимость изменения цены опциона и ее компонентов от изменения уровня волатильности:

ОТВЕТЫ 1)

2) Волатильность в декабре ниже, чем в январе. В декабре много выходных, участники рынка стараются закрыть финансовый год, и объем торговли резко снижается в ожидании следующего финансового года. Поэтому после новогодних праздников рынки более волатильны. 3) 16%: (0,014/1.4000)х16 = 16%. 4) 195 pips: (12 000х0,26)/16. 5) Наша цель купить январский опцион, поскольку мы не ожидаем высокой волатильности в декабре, но ожидаем большую волатильность в январе. При этом мы ищем способ максимально профинансировать его декабрьскими опционами.

6)

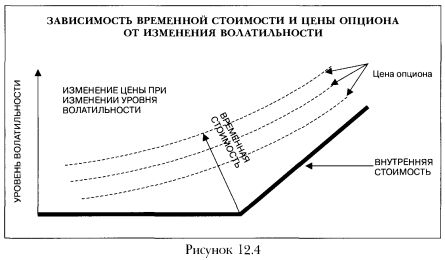

7) График показывает: чем выше волатильность, тем выше временная стоимость опциона и, соответственно, его цена. При снижении волатильности до нуля теоретически цена опциона равна его внутренней стоимости. Традиционно увеличение премии при увеличении волатильности объясняют тем, что вероятность заработать на опционе возрастает с увеличением волатильности, т.к. чем выше волатильность, тем выше шанс, что опцион окажется «при деньгах» в дату истечения. При этом всегда возникает вопрос асимметрии: если опцион «при деньгах», увеличение волатильности увеличивает шанс потери внутренней стоимости! Изучив в главе 17 динамическое хеджирование дельта-нейтральной опционной позиции, вы найдете более логичное объяснение того факта, что увеличение волатильности влечет за собой увеличение премии: чем больше волатильность, тем больше владелец опциона зарабатывает на перехеджировании опциона.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||