|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

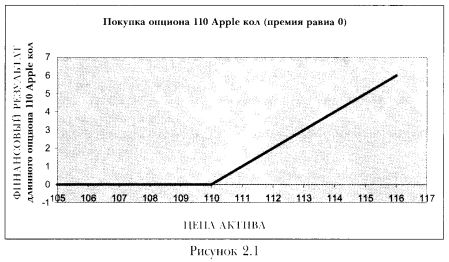

2. Построение графиков опционовЭта глава посвящена построению графиков, облегчающих понимание опционов посредством визуализации рисков и прибылей. Суть проста — построить диаграммы прибылей и убытков опционных стратегий в зависимости от движения цен базового актива. 1. Принципы построения графиков Строя график, мы пытаемся ответить на вопрос, как изменение цен базового актива (например, акций) влияет на изменение стоимости опционов на эти базовые активы. Обратите внимание, как строятся графики. Горизонтальная ось отражает изменение цены акции (или любого другого базового актива). Вертикальная ось отражает изменение стоимости опционной позиции. Если допустить, что опционы бесплатны, они становятся прибыльными, как только цепа базового актива превышает цену исполнения (в случае кол) или опускается ниже цепы исполнения (в случае пут). Предположим, вы купили опцион кол с ценой исполнения 110 долл. на акции Apple. Это дает вам право купить акции по цене 110 долл. Как вы видите на рис. 2.1, пока цена акции ниже 110 долл., цепа опциона равна 0: если акция продается дешевле, вы не будете исполнять опцион кол — зачем покупать акции по 110 долл. — цене более высокой, чем на рынке? Вы купите акцию на рынке по более низкой цене! Однако чем выше цена акции, тем больше вы заработаете на опционе кол в день исполнения, и тем выше стоимость опциона кол.

Другими словами, пока цена акции растет, каждый доллар свыше цепы 110 долл. увеличивает стоимость вашего опциона на 1 долл. Например, при цене в 111 долл. вы можете купить акцию у продавца опциона за 110 долл. и продать на рынке за 111 долл. Опционы кол

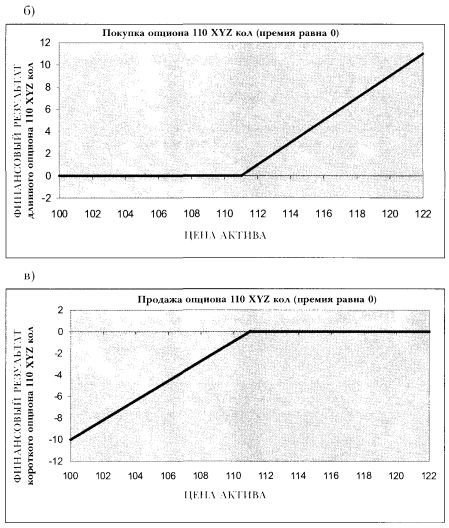

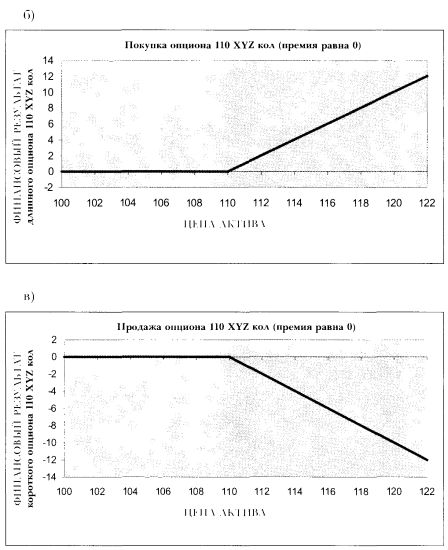

Если вы продали этот опцион кол, вы будете терять 1 доллар на каждый доллар прироста цены акции (рис. 2.2). Это происходит потому, что покупатель вашего опциона купит у вас акцию за 110 долл., а вам придется откупать ее на рынке по более высокой текущей рыночной цене!

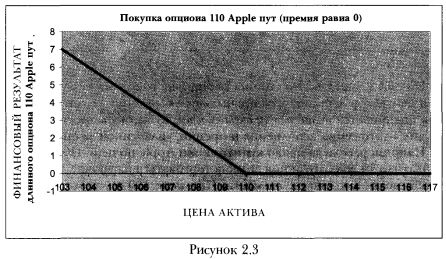

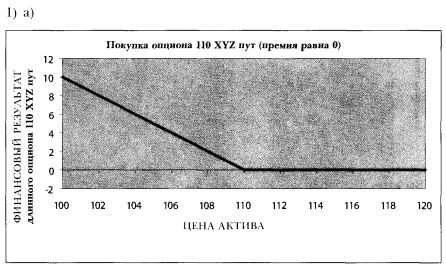

Опционы пут Если вы купите опцион пут с ценой исполнения 110 долл. (рис. 2.3), то получите право продать акцию за 110 долл. Другими словами, это альтернатива «медвежьей» позиции (продаже акций). Таким образом, вы не заработаете до тех пор, пока цена акции превышает 110 долл. (представьте, что вы продали акцию за 110 долл.): не имеет смысла продавать акцию за 110 долл., если цена на рынке 120 долл. Однако, если акция продается по 100 долл., вы исполните опцион пут (продадите акцию за 110 долл. продавцу опциона) и купите обратно эту акцию на рынке за 100 долл.

Область правее 110 на графике равна 0. Область влево от 110 будет приносить прибыль, потому что опцион будет давать 1 доллар на каждый доллар снижения цены акции. Поэтому чем ниже цена акции, тем больше вы заработаете, купив опцион пут. 2. Построение графиков с учетом премии Теперь давайте включим в наши расчеты премию. Премия — это сумма денег, уплаченная за право обладать опционом, если вы покупаете опцион, или плата за принятие риска, если вы продаете опцион (см. рис. 2.4). В общем, чем выше вероятность того, что опцион принесет деньги, тем больше премия. Для того, чтобы опцион кол принес прибыль в день истечения, необходимо, чтобы базовый актив торговался по цене выше суммы исполнения плюс премия.

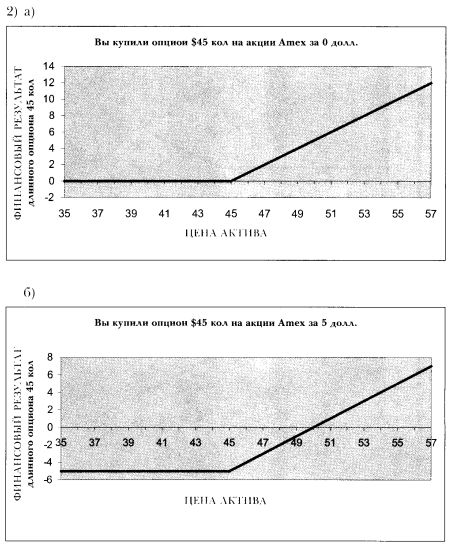

На рис. 2.4 видно, что стоимость опциона растет по мере повышения цен. Опцион становится прибыльным только после того, как рынок поднимается выше точки окупаемости. Точка окупаемости опциона кол — это сумма исполнения и премии, уплаченной за опцион. Например, если за право купить акции Apple по цене 110 долл. вы заплатили 10 долл., то акция должна торговаться на уровне 120 долл., чтобы достичь точки окупаемости. При цене 130 долл. вы получите прибыль 10 долл. [130 долл. - (110 долл. + 10 долл.)]. Если премия составляет 23 долл., то вы начнете получать прибыль только после того, как цена акции превысит 133 долл. (110 долл. + 23 долл.). Чем выше премия, тем выше точка окупаемости. Таким образом, если в конце жизненного периода опциона:

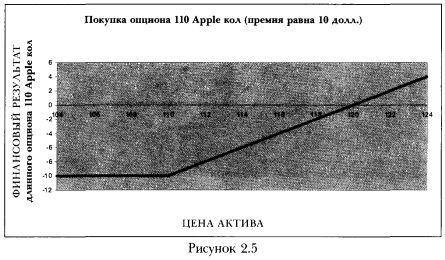

Построим график для случая, когда вы покупаете за 10 долл. опцион кол с ценой исполнения 110 долл. Рис. 2.5 показывает: вы начинаете зарабатывать при цене выше 110 долл., но точка окупаемости будет равна 120 долл., поскольку при этом уровне цены вы можете исполнить опцион и получить обратно 10 долл., которые вы инвестировали в премию. При цене выше 120 долл. ваша позиция начинает приносить прибыль.

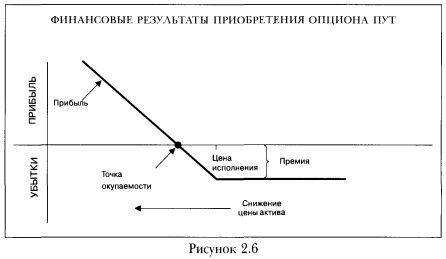

Профиль риска купленных опционов При любом уровне цены ваш убыток ограничен размером уплаченной премии! Правило 1. Если вы купили опцион, вы не можете потерять больше, чем уплаченная премия. Потенциальный рост вашей прибыли не ограничен для опциона кол, поскольку цена актива может расти до бесконечности (для опциона пут ограничение есть — цена актива не может быть ниже 0). Еще раз вернемся к аналогии между опционом и страховкой. Покупая страховку, вы платите немного, но имеете шанс получить значительную сумму. Если вы продаете страховку, то получаете немного и рискуете понести значительные убытки. Проанализируем профиль риска купленного опциона пут. На рис. 2.6 видно, что стоимость опциона растет по мере понижения цен. Опцион становится прибыльным только после того, как рынок падает ниже точки окупаемости.

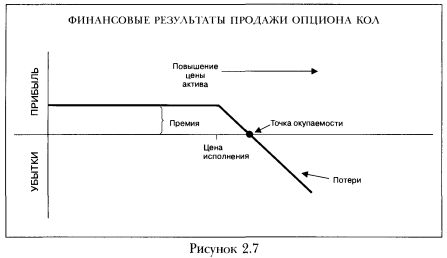

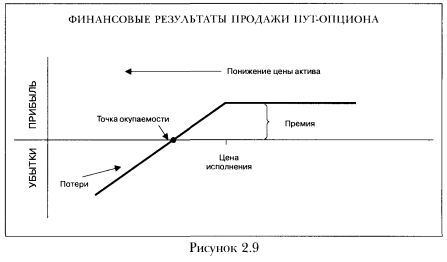

Точка окупаемости опциона пут равна разнице между ценой исполнения и премией, уплаченной за опцион. 4. Профиль риска проданных опционов Профили результатов продажи опционов кол и пут представлены на рис. 2.7 и 2.9.

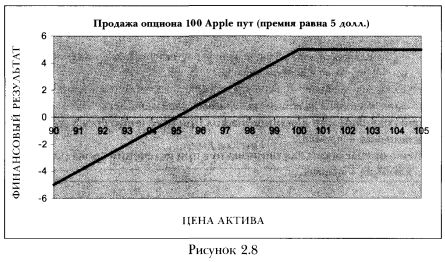

Предположим, вы продали опцион пут на акции IBM с ценой исполнения 100 долл. и получили за этот опцион премию 5 долл. На рис. 2.8 видно, что вы начинаете терять деньги, когда цена опускается ниже 95 долл. Зона вашего риска находится между 95 и 0, а максимальный убыток в этом случае составляет 95 долл.

Правило 2. Если вы продали опцион, ваш риск не ограничен в случае с опционами кол и ограничен нулевой отметкой цены актива - премия в случае с опционами пут. Ваша прибыль ограничена размером полученной премии.

Выводы: 1. «Бычьи» стратегии (игра на повышение стоимости базового актива): «Медвежьи» стратегии (игра на понижение стоимости базового

актива):

2. Точка окупаемости для опциона кол при истечении срока равна цене исполнения + премия. Точка окупаемости для опциона пут при истечении срока равна цене исполнения - премия. ВОПРОСЫ 1) Найдите ошибки на нижеприведенных графиках.

2) Вы купили опцион кол на акции American Express с ценой исполнения 45 долл.:

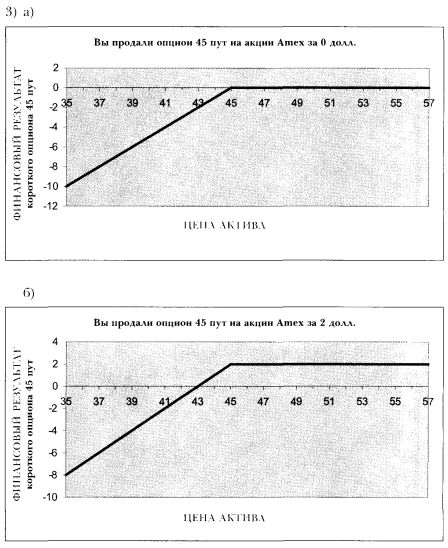

3) Вы продали опцион пут на акции American Express с ценой исполнения 45 долл.:

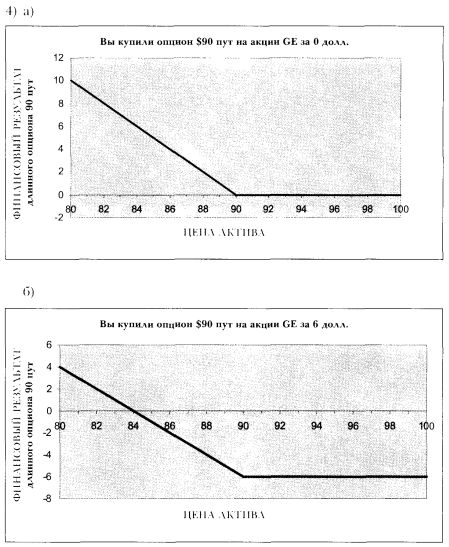

4) Вы купили опцион пут на акции General Electric с ценой исполнения 90 долл.:

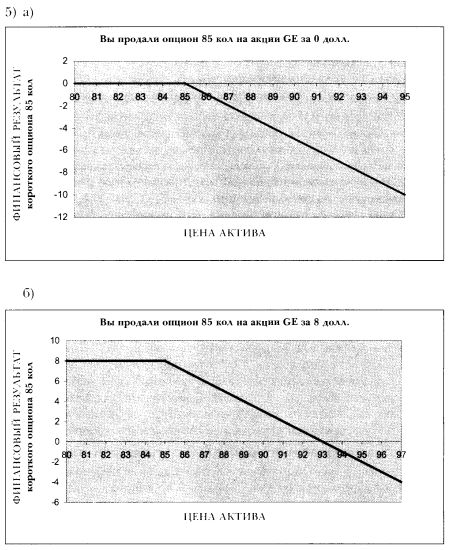

5) Вы продали опцион кол на акции General Electric с ценой исполнения 85 долл.:

6) Каков ваш максимальный риск в каждом конкретном случае:

ОТВЕТЫ

6)

Итак: • Когда вы покупаете опцион (платите премию), ваш риск ограничен размером уплаченной премии. • Когда вы продаете опцион (получаете премию), ваш риск

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")