|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

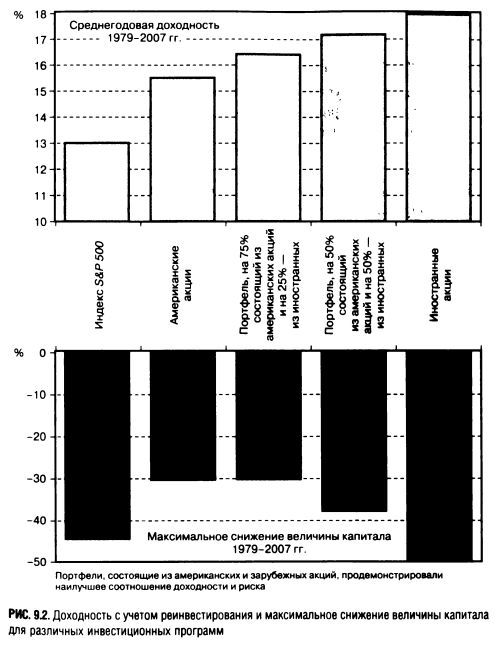

Вводим в портфель доходные ценные бумаги – повышаем эффективность путем добавления высокодоходных облигаций и облигаций инвестиционного уровняКак вы, вероятно, догадываетесь, в состав должным образом диверсифицированного постоянного инвестиционного портфеля следует также включить доходные ценные бумаги, необходимые для повышения сбалансированности, предсказуемости потока доходов и снижения риска.

В состав «Окончательного портфеля» будут входить доходные ценные бумаги, которые, в свою очередь, также будут диверсифицированы и будут состоять как из высокодоходных облигаций, так и из долговых бумаг инвестиционного класса. В соответствии с общими принципами диверсификации, скорее всего, вследствие синергетического эффекта должны возникнуть существенные преимущества при объединении этих двух видов активов, что даст лучшие результаты, чем инвестирование в каждый из них по отдельности.

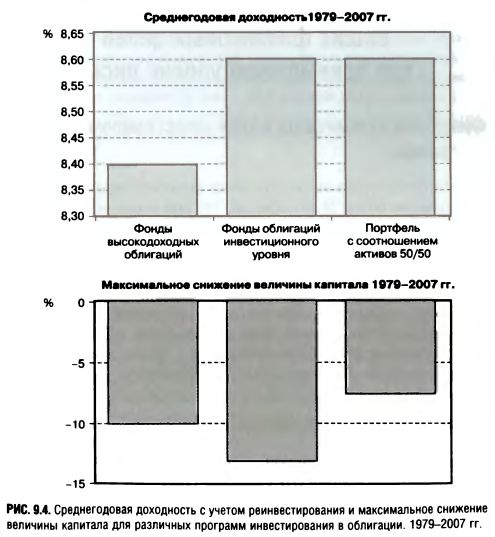

Как вы можете убедиться, если вернетесь к табл. 9.1, доходность при использовании рассмотренной нами ранее стратегии инвестирования в высокодоходные облигации в период с 1979 по 2007 г. составляла 8,4% годовых при максимальном снижении величины капитала, равном 10%. Доходность портфеля высококачественных облигаций, отраженная в предполагаемой доходности фонда Lehman Aggregate Bond Index Fund, составила бы 8,6% годовых при максимальном снижении величины капитала, равном 13%. Улучшение результатов путем создания портфеля с соотношением активов 50/50 Теоретическая доходность портфеля, на 50% состоящего из паев фонда Lehman Aggregate Bond Index (одноименный индекс является рыночным ориентиром, отражающим доходность всех находящихся в обращении американских облигаций инвестиционного уровня) и на 50% — из высокодоходных облигаций, инвестиции в которые осуществлялись в соответствии с изученной нами ранее программой, составила бы 8,6% годовых за период с 1979 по 2007 г., а максимальное снижение капитала за тот же период было бы равно лишь 8%. Таким образом, мы наблюдаем более высокую доходность, чем средний показатель для двух видов инвестиционных активов, при меньшем снижении капитала, чем при инвестировании в каждый из них по отдельности. И вновь мы убеждаемся в преимуществах синергии — целое лучше, чем сумма отдельных частей.

Рисунок 9.3 иллюстрирует рекомендуемую структуру портфеля инвестиций в доходные ценные бумаги. Данный портфель на 50% состоит из облигаций инвестиционного уровня и на 50% — из высокодоходных облигаций. На рис. 9.4 отображена среднегодовая доходность (с учетом реинвестирования) портфеля в целом, а также его отдельных компонентов за период с 1979 по 2007 г. Результаты показывают, что портфель облигаций, наполовину состоящий из паев фондов облигаций инвестиционного уровня и наполовину — из паев фондов высокодоходных облигаций, менее рискован, чем каждый из двух указанных активов по отдельности, более того, его доходность выше, чем средний показатель для двух активов.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||