|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ГЛАВА 8. ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА И НЕОПРЕДЕЛЕННОСТИ. 8.1. Функция полезности инвестора. 8.1.1. Концепция полезности и аксиомы рационального выбораНастоящая глава посвящена вопросу принятия инвестиционных решений в условиях неопределенности рыночной конъюнктуры. Вначале мы охарактеризуем функцию полезности инвестора, после этого остановимся на выборе оптимального портфеля. В заключение главы рассмотрим принцип стохастического доминирования и эффект выбора среднего портфеля. Один из основополагающих вопросов теории состоит в изучении поведения инвесторов на финансовом рынке, определении мотивов и закономерностей в принятия ими решений. Рыночная экономика - это экономика неопределенности и риска. Постоянное изменение конъюнктуры, которое проявляется в изменении собственно цен товаров, валютных курсов, курсов ценных бумаг, процентных ставок, приводит к тому, что большая часть решений участников финансового рынка принимается в условиях неполной информации. Ограниченность или неточность информации приводит к двум возможным ситуациям -принятию решений в условиях: а) риска и б) неопределенности. В первом случае лицо, принимающее решение, знает законы распределения случайных величин, входящих в модель принятия решения. Во втором случае информация о законах распределения случайных величин отсутствует. В финансовой теории поведение инвестора рассматривают в рамках концепции полезности. Владение богатством, - оно может быть представлено в разной форме, например, в виде денег, финансовых активов, недвижимости и т.п., - приносит инвестору полезность. Полезность богатства для каждого человека является субъективным понятием и может включать разные аспекты. Так, владение определенным уровнем богатства обеспечивает инвестору определенный уровень потребления, позволяет занять определенное место в социальной иерархии, является фактором престижа, приносит дополнительное богатство и т.д., т.е. дает ему возможность удовлетворять свои потребности. Применительно к финансовому активу его полезность для инвестора целесообразно рассматривать с точки зрения приносимого им дохода или доходности. Приобретая рискованные активы, инвестор действует в условиях риска и неопределенности. В результате полезность, которую он может получить от владения активом, зависит от будущей конъюнктуры рынка. Разные ситуации, например, экономический подъем или спад, определят и разную полезность одного и того же актива, так как он принесет разные суммы денег. В результате возникнут разные возможности для удовлетворения потребностей инвестора. Будущая конъюнктура не поддается точному прогнозированию, поэтому полезность рискованного актива целесоооразно оценивать как среднее значение полезностей, характеризующих в глазах инвестора данный актив для каждой возможной ситуации на рынке. В этом случае говорят об ожидаемой полезности актива, т.е. его средней полезности.

Пусть финансовый актив S может принести п различных результатов с известными вероятностями р1, р2,…, рn, и каждому результату для инвестора соответствует полезность U1, U2…,Un. Тогда ожидаемая полезность актива рассчитывается как средняя арифметическая взвешенная величина, где весами выступают вероятности получения соответствующего уровня полезности:

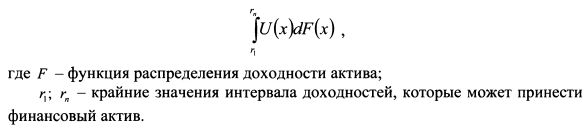

Приведенная выше формула соответствует случаю дискретной случайной величины, например, доходу, приносимому финансовым активом. Если случайная величина является непрерывной, например, рассматривается доходность актива, то ожидаемая полезность определяется как:

В условиях неопределенности рыночной конъюнктуры в основе принятия инвестором решений лежит функция ожидаемой полезности. С ее помощью можно сравнивать альтернативные варианты решений, сопоставляя каждому из них некоторый уровень полезности и обозначая его некоторым числом. Поэтому процесс принятия решения на финансовом рынке сводится к максимизации функции ожидаемой полезности. Такую теоретическую посылку можно использовать только в том случае, если принятие решении инвесторами основывается на определенных принципах рационального поведения. Аксиомы рационального поведения человека в условиях неопределенности были разработаны Дж.Фон-Нейманом и О.Моргенштерном. Они сводятся к следующим положениям. Аксиома сравнимости. Она говорит о том, что инвестор всегда может сравнить альтернативные варианты решений по степени их предпочтительности. Если имеются две альтернативы (например, два актива или два вероятностных исхода) - А и В, то либо А предпочтительнее В (А>В), либо В предпочтительнее А (А<В), либо они эквивалентны (А~В). Аксиома транзитивности или устойчивости. Она предполагает устойчивость сравнимых предпочтений инвестора. Это означает, что если А>В и В>С, то А>С, т.е. А предпочтительнее С. Аналогично, если А~В и В~С, то А~С, т.е. А эквивалентно С. Аксиома независимости. Она говорит о том, что отношения предпочтения сохраняются между двумя альтернативами и в случае, если они входят в состав более сложных альтернативных решений. Пусть а - это число в диапазоне от нуля до единицы (например, доля, с которой активы А и В входят в состав инвестиционного решения, или значения вероятности событий А и В). Тогда для каждого из случаев: А>В, А<В и А~В должны соответственно выполняться предпочтения выбора:

Аксиома непрерывности или измеримости. Пусть между активами существует порядок предпочтений А>В>С. Тогда существует такое значение 0<а<1, что для него выполняется отношение эквивалентности:

Из аксиомы следует, что любой актив, каким бы менее предпочтительным он ни был (в нашем случае это актив С), может быть выбран инвестором в комбинации с другими активами, поскольку эта комбинация эквивалентна некоторому промежуточному инвестиционному решению. Из нее также вытекает, что:

Тогда для случаев а>Р, а<Р и а=Р должен выдерживаться порядок предпочтений соответственно: B>D, B На основе данной аксиомы также можно определить степень предпочтительности комбинированных альтернатив. Так, если а>Р, то альтернатива (8.1), состоящая из А в пропорции а и С в пропорции (1-а) предпочтительнее альтернативы (8.2), в которую А и С входят соответственно в долях Р и (1-Р). Получив количественную оценку каждой из альтернатив, можно решать задачу максимизации значения функции ожидаемой полезности инвестора.

Еще одним важным условием анализа поведения инвестора является положение о том, что инвесторы предпочитают большее количество богатства его меньшему количеству, а также положение о не насыщаемости потребности инвестора в богатстве и, соответственно, росте его общей полезности с ростом богатства. Если можно допустить полное насыщение потребностей человека вследствие потребления какого-либо товара или услуги и предположить отрицательный эффект от его дальнейшего потребления, то этого нельзя сказать одновременно о всех товарах и услугах. Поэтому рост богатства, открывая доступ к потреблению все большего разнообразия и качества товаров и услуг, ведет к росту общего уровня полезности.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||