|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ИНДИКАТОР ДИАПАЗОНА (THE RANGE INDICATOR, TRI)Индикатор диапазона – аналитический инструмент, позволяющий получать прибыль, работая с расширяющимся нормализованным ценовым диапазоном, действующим внутри выявленного долгосрочного тренда. Индикатор диапазона был предложен Джеком Вайнбергом в июньском 1995 года выпуске Technical Analysis of Stocks & Commodities, том 13:6 (www.traders.com). Вычисления индикатора проводятся в соответствии с достаточно сложной формулой, функционирующей по принципу «если ..., то ...». К счастью, данная формула содержится в меню программы MetaStock®. В сущности, данный индикатор является не более чем инструментом измерения волатильности, а именно – вариацией нормализованного индикатора среднего истинного диапазона. Индикатор диапазона в сочетании с одним из моментум-индикаторов, по мнению Вайнберга, позволяет определить моменты ускорения краткосрочной волатильности цены внутри более долгосрочного тренда. Основу построения индикатора диапазона составляет гипотеза о том, что расширение среднего размера дневного диапазона между максимумом и минимумом цены указывает на конец периода консолидации рынка в горизонтальном ценовом канале и на начало нового тренда цены. Небольшой дневной диапазон цены нередко говорит о вялом, лишенном тренда колебательном движении цен. И наоборот: значительное расширение границ диапазона, как правило, совпадает с началом нового динамичного ценового тренда. Индикатор диапазона можно вычислить с помощью следующих величин:

1. Если С > Р, то вычислите Т : (С – Р). Иными словами, если текущая цена закрытия больше цены закрытия предшествующего дня, поделите величину истинного диапазона текущего дня на разность текущей цены закрытия и цены закрытия предшествующего дня. 2. Если С < р вычислите Т. Иными словами, если текущая цена закрытия меньше цены закрытия предшествующего дня, вычислите истинный диапазон текущего дня. 3. Если наибольшее значение, полученное на этапах 1 или 2 за последние n дней, больше наименьшего значения, полученного на этапах 1 или 2 за последние n дней, вычтите наименьшее значение (L) из значения, полученного на этапе 1 или 2. 4. Поделите разность, полученную на этапе 3 на (Н – L). 5. Умножьте отношение, полученное на этапе 4, на 100. 6. Сгладьте значение, полученное на этапе 5, с помощью экспоненциального скользящего среднего длиной х дней. Вайнберг предлагает интерпретировать индикатор диапазона в комбинации с независимым индикатором тренда цены, таким как индикатор на основе пересечения скользящих средних. Сигналы генерируются, когда индикатор диапазона поднимается выше или опускается ниже установленных уровней. Эти уровни определяются волатильностью каждого из анализируемых рынков. Следует признать, однако, что при обилии комбинаций параметров, характерных для каждого из рынков, а также в связи с возможностью варьировать значения п их, работа с индикатором в таком его виде представляется чрезмерно сложной, то есть требующей большого объема вычислений. Кроме того, мы обнаружили, что уровни, необходимые для подачи сигналов, могут заметно меняться с течением времени – таким образом, пользователю придется регулярно тратить время на настройку параметров. С нашей точки зрения, более приемлемой является техника выявления сигнальных порогов с помощью скользящих средних, «конвертов» или полос Боллинджера. В качестве примера используем простейшую стратегию, построенную на основе пересечения индексом TRI его собственного ЭСС.

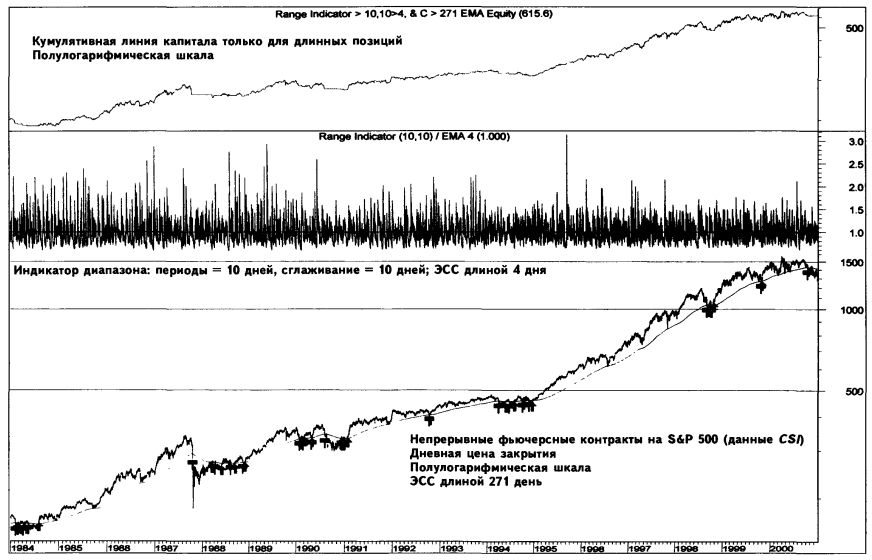

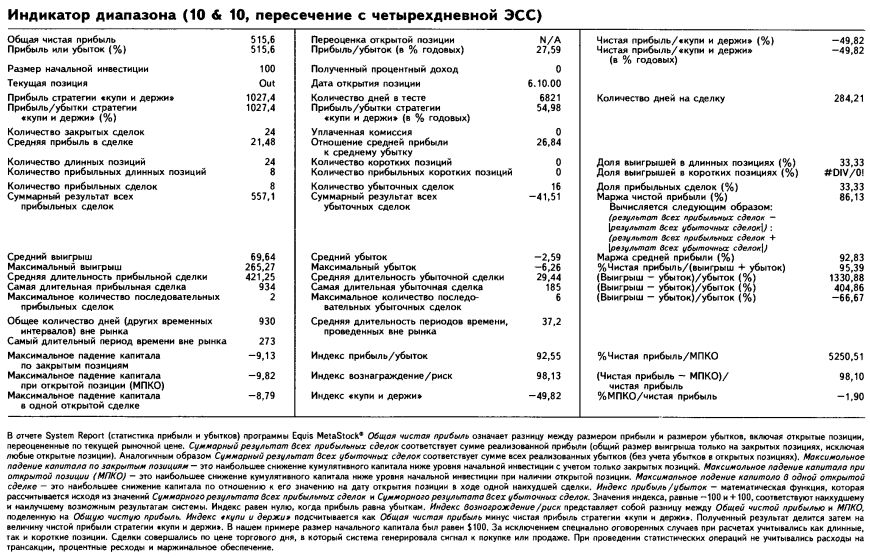

В своей статье Вайнберг подсчитывает как средний истинный диапазон, так и темпы изменения цены закрытия для периода длиной три дня. Сглаживающее скользящее среднее у него имеет длину 10 дней. Вайнберг придерживается того мнения, что число дней как для получения основных величин, так и для постоянной сглаживания должно определяться исходя из волатильности конкретного рынка. Установленные по умолчанию в программе MetaStock® величины, принятые для вычисления индикатора диапазона, равны 10 периодам для нормализованного среднего истинного диапазона и 10 дням для сглаживающего ЭСС. Заметим, что в случае фьючерсов на S&P 500 эти параметры работают лучше, нежели трехпериодный средний истинный диапазон и 10-дневное сглаживание, предложенные Вайнбергом. Построение стратегии, основанной на анализе индикатора диапазона Упрощенная версия индикатора TRI опережает по показателям простой индикатор следования за трендом, вдвое сокращая количество убыточных сделок. Исследование, проведенное нами на материале собранных за 18 лет – с 21.04.1982 по 22.12.2000 – данных о непрерывных фьючерсах на S&P 500 (данные получены в www.csidatacom), позволило обнаружить параметры, которые на основе чисто механических сигналов, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда эта цена закрытия больше значения предшествующего дня ее собственного ЭСС длиной 271 день, а значение индикатора диапазона (установленные по умолчанию программой MetaStock параметры: 10 периодов и 10 дней для экспоненциального сглаживания) больше значения его собственного ЭСС длиной 4 дня за предшествующий день, то есть когда нормализованный ценовой диапазон расширяется. Закрыть длинную позицию (продать) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда эта цена закрытия меньше значения предшествующего дня ее собственного ЭСС длиной 271 день, а значение индикатора диапазона (установленные по умолчанию программой MetaStock параметры: 10 периодов и 10 дней для экспоненциального сглаживания) больше значения его собственного ЭСС длиной 4 дня за предшествующий день, то есть когда нормализованный ценовой диапазон расширяется. Открыть короткую позицию (продать коротко) – никогда. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $515,60 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 49,82% хуже аналогичных показателей стратегии «купи и держи». Короткие позиции не приносили прибыль и не были предусмотрены в стратегии. Индикатор диапазона только на длинных позициях давал прибыльные сигналы к покупке в 33,33% случаев. Торговля совершается неактивно: одна сделка каждые 284,21 календарного дня. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")