|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

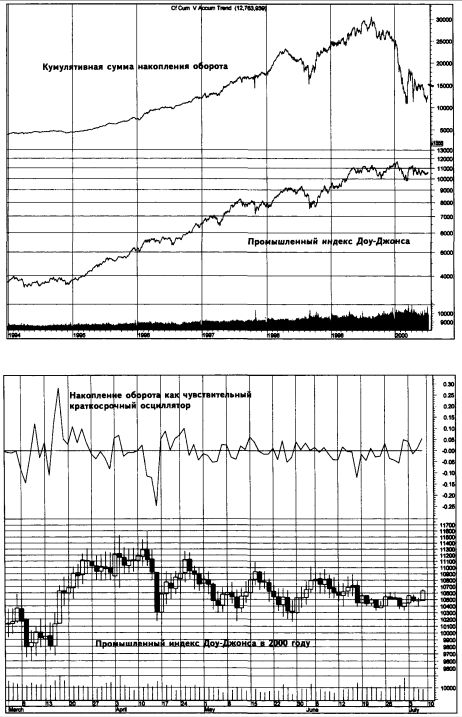

ОСЦИЛЛЯТОР НАКОПЛЕНИЯ ОБОРОТА, ТРЕНД НАКОПЛЕНИЯ ОБОРОТА (VOLUME ACCUMULATION OSCILLATOR, VOLUME ACCUMULATION TREND)Тренд и осциллятор накопления оборота – это моментум-индикаторы оборота, разработанные Марком Чайкиным (177Е, 77th Street, New York, NY 10021). Их простейшая форма – скользящая сумма дневных оборотов, умноженных на разность между дневной ценой закрытия и значением средней точки дневного диапазона цены. Таким образом, вместо общепринятого измерения разницы предыдущей и текущей цен закрытия Чайкин предлагает определять величину изменения цены относительно середины ценового диапазона дня. Математическая формула вычисления кумулятивной суммы накопления оборота выглядит следующим образом: Cum{(С – (Н + L) : 2) * V}, где:

Предположим, что максимальная цена текущего периода – 180, минимальная цена – 160, цена закрытия – 165, а оборот – 2 000, тогда разность цены закрытия и средней точки ценового диапазона будет равна 165 минус 170, то есть минус пять. Умножив -5 на дневной оборот, равный 2 000, получаем значение накопления оборота, равное -10 000: {С – (H+L) : 2 } * V = {165 – (180 + 160) : 2} * 2000 = -5 * 2000 = -10 000. Далее подсчитывается кумулятивная сумма полученных дневных значений накопления оборота. Результат изображается в виде графической линии, а затем различными методами (с помощью графических фигур, линий трендов, скользящих средних и пр.) проводятся измерения тренда полученной кумулятивной суммы дневных значений. Так, верхний из приведенных графиков демонстрирует линию накопления оборота с приходящейся на 1999 год верхней разворотной формацией, напоминающей фигуру «голова и плечи», и резким падением, приходящимся на 2000 год. Заметим, что при таких «медвежьих» сигналах индикатора накопления оборота следовавшие за ним трейдеры могли бы оказаться в очень невыгодном положении в период с 1999 года вплоть до момента достижения максимумов S&P и NASDAQ в марте 2000 года.

Кумулятивная сумма может быть преобразована в осциллятор: скажем, из нее можно вычитать одно из ее собственных скользящих целых (см. Осцилляторы). Второй из приведенных графиков представляет индикатор накопления оборота как чувствительный краткосрочный осциллятор, значения которого получаются путем вычитания из кумулятивной суммы накопительного оборота значения предшествующего дня ее собственного ЭСС длиной 2 дня (в целях нормализации результат затем делится на значение двухдневного ЭСС за предыдущий день). Такой осциллятор может быть построен с помощью следующей формулы в окне построения индикаторов программы Equis Metastock:

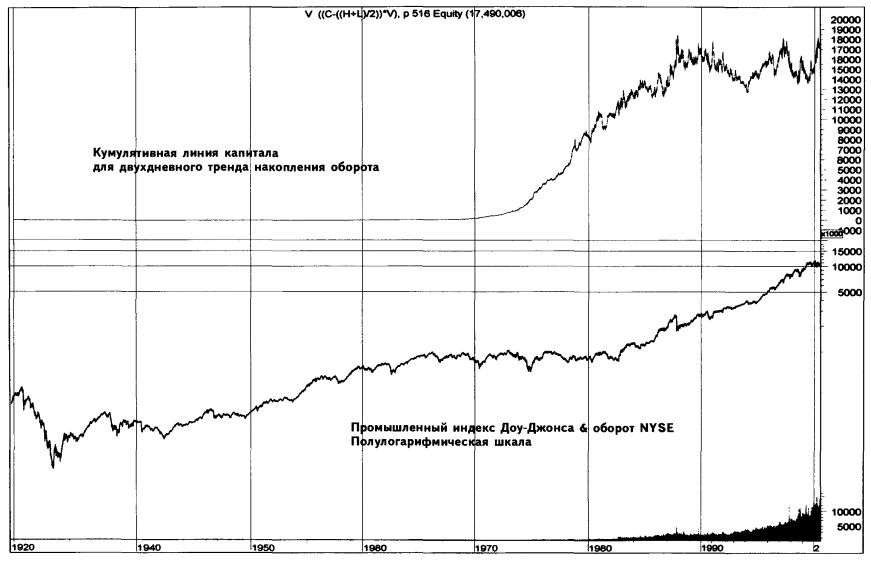

Пример построения стратегии на основе осциллятора и тренда накопления оборота Анализ исторических данных показывает, что индикатор накопления оборота может быть эффективным инструментом, в особенности на длинных позициях. Исследование, проведенное нами на основе данных NYSE о дневном обороте за предшествующие 73 года – с 1928 по 2001 год, показало, что простая стратегия следования за трендом, исключающая всякую субъективность и не требующая применения сложных методов технического анализа, дает положительный результат.

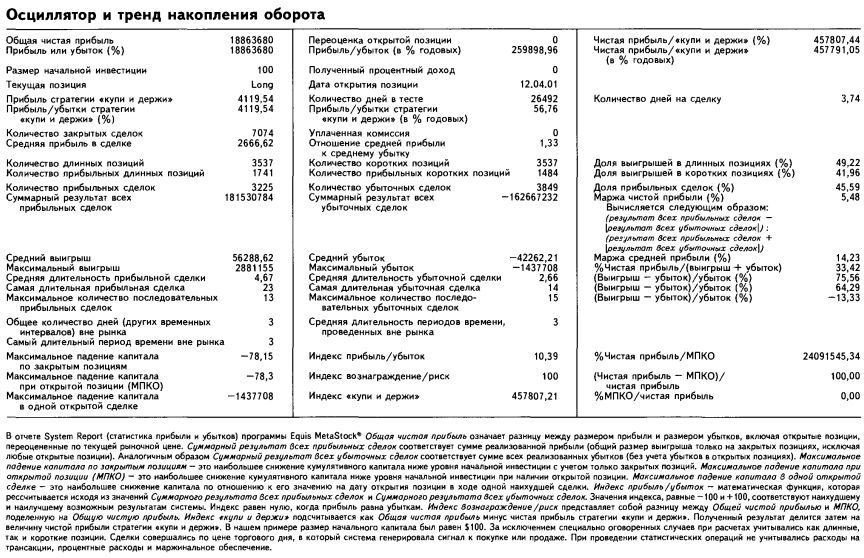

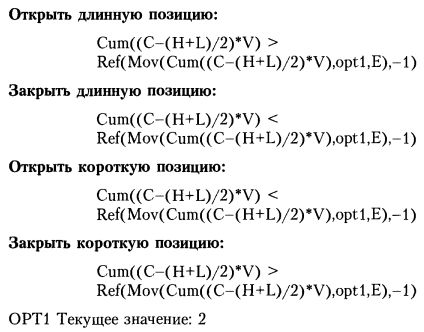

Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда кумулятивная линия (дневная нарастающая сумма) накопления оборота превысит уровень предшествующего дня своего ЭСС длиной 2 дня. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда кумулятивная линия накопления оборота опустится ниже уровня предшествующего дня своего ЭСС длиной 2 дня. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда кумулятивная линия накопления оборота опустится ниже уровня предшествующего дня своего ЭСС длиной 2 дня. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда кумулятивная линия накопления оборота превысит уровень предшествующего дня своего ЭСС длиной 2 дня. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $18 863 680 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги). Полученный результат на 457 807,44% превышает аналогичные показатели стратегии «купи и держи». Следует заметить, однако, что начиная с 1987 года убытки на коротких позициях сделали невыгодной данную, в целом прибыльную, стратегию. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")