|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

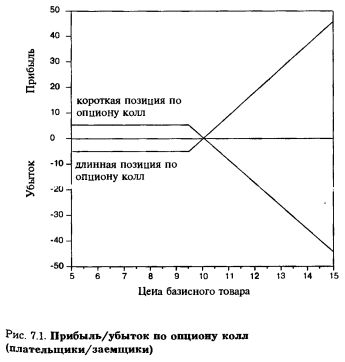

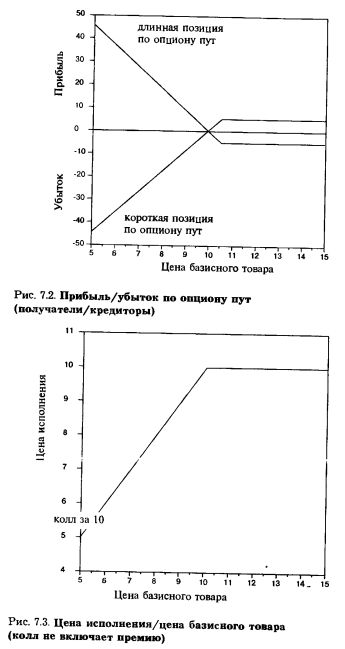

Применение опционовПокупка опционов Решение о покупке опционов колл может быть принято, если ожидается рост цены базисного инструмента. Покупая опционы колл, можно с ограниченным риском участвовать в операциях, рассчитанных на повышение курса; маржа для покупателей опционов отсутствует. Если организована торговля опционами, то они могут быть приобретены хеджерами для фиксирования цены планируемой покупки базисного инструмента. Здесь опцион служит для страхования рыночной позиции. Кроме того, хеджер может купить опционы колл для снижения риска, связанного с короткой позицией по базисному инструменту. Опционы пут могут быть куплены для извлечения выгоды от ожидаемого снижения цены базисного инструмента. Их также покупают для хеджирования ожидаемой продажи базисного инструмента. Например, если ожидается снижение цены базисного инструмента до его фактической продажи, то более высокая цена будет зафиксирована посредством покупки опциона пут. Кроме того, опционы пут могут быть использованы для хеджирования длинной позиции по базисному инструменту. Максимальная прибыль покупателя опциона является неограниченной, тогда как максимальной потерей является премия, выплачиваемая за опцион. Оценивая выгодность сделки, покупатели опционов всегда должны учитывать затраты на премию.

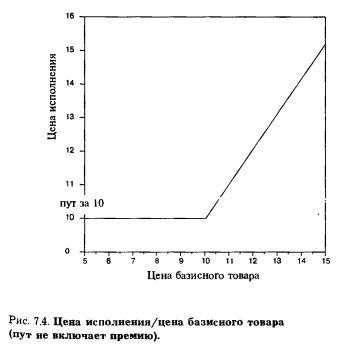

Продажа опционов Опционы колл могут продаваться, если ожидается снижение цены базисного инструмента. В этом случае продавец опциона получит премию от покупателя. Тем не менее, продажа опционов колл больше сопряжена с риском, чем их покупка. Имеется два различных типа продавцов опционов колл. Продавцы опционов колл с покрытыми позициями являются владельцами базисного инструмента, который может быть использован для поставки, если опцион предъявляется для исполнения покупателем. Продавцы опционов колл без покрытия не владеют базисным инструментом. Риск этих участников состоит в росте цены базисного товара. В этом случае покупатель исполнит опцион, что может привести к большим чистым потерям. Продавец опциона колл займет короткую позицию. Цена исполнения опциона может быть ниже текущей рыночной цены базисного инструмента. Как следствие, с продавцов опционов без покрытия на фьючерсных биржах взимается маржа. Продажа опционов пут сопряжена с тем же риском, что и продажа опционов колл. В данном случае продавец заключает соглашение, что при предъявлении покупателем опциона к исполнению он купит фьючерсный контракт, лежащий в основе опциона, по цене исполнения. Продавцы опционов пут с покрытием имеют короткую позицию по базисному инструменту. Продавцы опционов пут без покрытия подвержены риску снижения цены базисного инструмента. При исполнении опциона пут продавец займет длинную позицию по базисному активу по цене, которая выше цены спот базисного инструмента. Таким образом, максимальная прибыль продавца опциона равна премии, полученной от выписывания последнего, тогда как максимальные убытки являются неограниченными. Продажу опционов без покрытия обычно используют в качестве меры повышения доходности. Например, представим ситуацию, когда управляющий финансами имеет среднесрочные требования к финансировании. Он хочет зафиксировать затраты на финансирование посредством процентного свопа, когда ставка последнего достигнет 11%. Управляющий может выписать опцион со ставкой исполнения 11%. Если по истечении срока опцион не исполнен, то премия опциона может быть использована для снижения существующих затрат на финансирование, т.е. для повышения доходности. С другой стороны, если опцион исполнен, то управляющий имеет позицию, при которой фирма будет производить выплаты по фиксированной ставке 11,00% минус премия, полученная за продажу опциона. Конечно, управляющему следует также быть осторожным в отношении рисков, связанных с продажей опционов без покрытия, рассматривавшихся выше. На рис. 7.1-7.4 показаны прибыль или убыток, полученные относительно цены базисного инструмента при покупке и продаже опционов колл и пут. Графики такого типа часто используются дилерами и пользователями опционных инструментов для формулирования стратегий. Для получения общей картины прибыли или убытка по любой заданной стратегии можно скомбинировать два графика или более путем простого наложения линий. Графики прибылей (убытков) дополняются графиками, показывающими уровень исполнения опциона колл или пут относительно рыночной ставки для данной сделки. Для простоты на этих графиках не отражено влияние премии опциона.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||