|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

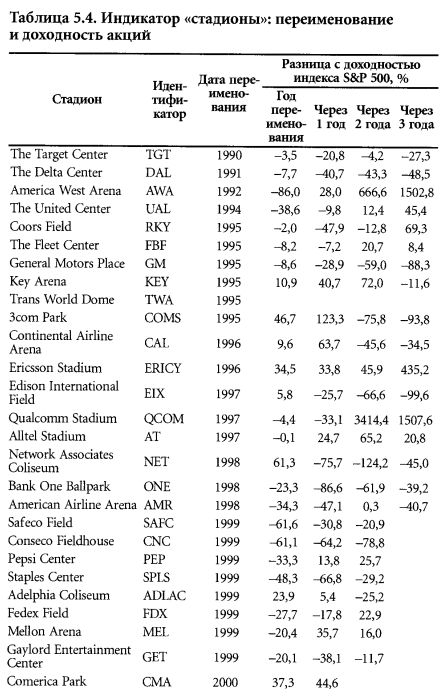

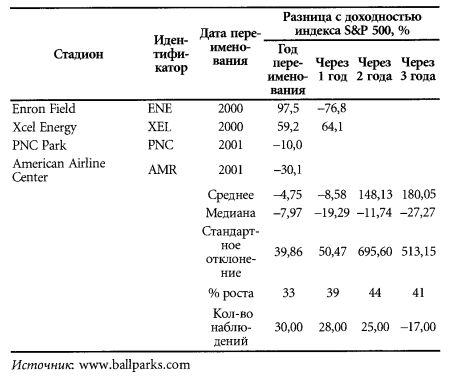

Тревожный индикатор – стадионы, названные в честь корпорацийЕсли речь заходит о корпоративных эксцессах, люди сразу вспоминают о стадионах, названных в честь компаний. Последний яркий пример подобного рода произошел 27 февраля 2002 года, когда корпорация Enron после объявления о своем банкротстве была вынуждена продать за 2,1 млн долл. свои права на название стадиона Enron Field компании Houston Astros, не пожелавшей продлить контракт, по которому могла за 27 лет получить от Enron 100 млн долл. «Enron обанкротился и причинил очень много боли своим работникам и людям, которые вели с ним бизнес, – объяснял своей решение владелец компании Astros и одноименной футбольной команды Дрэйтон Маклэйн во время пресс-конференции. – Название этой компании теперь не вызывает положительных ассоциаций». Несчастья, связанные с присвоением стадионам имени компании, отметили не только мы. The Wall Street Journal под впечатлением от разворачивающегося вокруг корпорации Enron скандала напечатал в декабре 2001 года большую статью о фатальной закономерности. Она проявляется в том, что компании, назвавшие стадионы своим именем, вскоре после этого или становятся банкротами, или испытывают существенные финансовые трудности, или их рыночная стоимость резко снижается. Из-за «проклятья стадионов» корпорации Enron, TWA, PSINet и Fruit of the Loom обанкротились, а корпорации CMGI Inc., Savvis Communications, 3Com и Consec хотя и выжили, но потеряли довольно много – их рыночная стоимость снизилась на 85-92%. Крис Айсодор, спортивный обозреватель CNN/Money, рассчитал индекс стоимости акций Спонсоров Стадионов после банкротства корпорации Enron. Этот индекс включает 50 компаний, акции которых котируются на бирже, заплативших за то, чтобы стадионы были переименованы в их честь.

За 52 недели, предшествующие 30 ноября 2001 года, индекс Спонсоров Стадионов снизился на 19% – на 7% больше, чем индекс S&P 500 за тот же период. Корпорации болеют той же болезнью, что и инвесторы. Когда они преуспевают, то пытаются «дотянуться до солнца». Затея со стадионами – это не только пример неоправданных расходов, которые никак не связаны с основной деятельностью компании. Это сигнал хвастовства и чрезмерной гордыни, а в результате – потеря концентрации. К сожалению, все исследования проблемы стадионов, которые мы знаем, построены на отдельных примерах. Списки стадионов и компаний-спонсоров неполны, источники информации не приводятся, а те примеры, когда дела компаний после переименования стадионов в их честь идут хорошо, просто игнорируются. Корпорации Qualcomm (San Diego Padres), General Motors (Vancouver Canucks), PepsiCo (Denver Nuggets), Compaq Computer (Houston Rockets) все спонсируют стадионы, переименованные в их честь, и чувствуют себя совсем неплохо. Мы провели систематическое исследование «проклятия стадионов». В Almanac of Architecture & Design есть данные обо всех бейсбольных, футбольных, хоккейных и баскетбольных стадионах высших профессиональных лиг, включая стоимость, вместимость, архитектурные особенности и дату открытия. На веб-сайтах компаний мы нашли даты переименования стадионов в их честь. А потом составили таблицу табл. 5.4), в которую была включена 31 компания и представлены данные о ее финансовых результатах за три года после даты переименования стадиона. Результаты расчетов показали, что в год переименования и на следующий год эти компании показывали существенно более слабые результаты, чем компании S&P 500 в среднем. Однако результаты во второй и третий год после переименования стадиона совпадали со среднерыночными или даже превышали их. Надо сказать, что этому сильно способствовало повышение цены акций компании Qualcomm на 2680% на второй год после переименования стадиона в ее честь. Как и любые покупки в обыденной жизни и на финансовых рынках, покупка компании может быть удачной или неудачной. Удачная продажа для бывшего владельца проданной компании означает приток наличности и прибыль – основной и абсолютно оправданный стимул для того, чтобы создавать новые компании. Для покупателя удачная покупка дает возможность экономии на затратах, улучшения маркетинговых показателей или более выгодные инвестиции капитала по сравнению с инвестициями в компанию, которой он уже владеет. В некоторых случаях для продавца такая сделка – это отчаянная попытка избавиться от убыточной собственности, а для покупателя – возможность создать иллюзию повышения прибыльности компании за счет покупки. Должны заметить, что большинство покупателей никогда и не пытаются использовать приобретенные компании для таких манипуляций, но некоторые топ-менеджеры считают, что постоянные покупки других компаний дают возможность демонстрировать ежеквартальный рост прибылей, который так любят аналитики. Поэтому такие топ-менеджеры готовы делать даже плохо обоснованные с экономической точки зрения покупки, лишь бы получать временные преимущества. И действительно, ничто так не увеличивает возможность компании манипулировать прибылями, как серия покупок. Одним росчерком пера финансовый директор может сделать из вновь приобретенной компании «рог изобилия», превращая в прибыли компании-покупателя доходы, пенсионные отчисления, отчисления на медицинскую страховку и другие активы, находящиеся на балансе купленной фирмы.

Ниже приведены данные статистического анализа, показывающие, что означают относительно частые или, напротив, редкие покупки других компаний для достаточно однородной группы крупных корпораций, входящих в индекс S&P 100. После того как вы оцените результаты этого теста, которые свидетельствуют скорее о сдержанности в приобретениях, мы поделимся с потенциальными продавцами и покупателями несколькими соображениями, которые почерпнули из опыта частных корпораций, оказавшихся очень удачными «серийными покупателями» В течение 50 лет бухгалтеры не спали ночами, пытаясь разработать правила, которые помогли бы сделать бухгалтерскую отчетность корпорации-покупателя после покупки другой компании корректной и честной. Один из последних примеров – это прошлогодний запрет Бюро по разработке стандартов бухгалтерской отчетности на использование метода объединения бухгалтерских книг «строка за строкой» (pooling of interest) при слиянии компаний. (Без права использовать этот метод компании будут вынуждены амортизировать стоимость некоторых нематериальных активов приобретенной компании, таких как goodwill, т.е. имидж или репутация, что уменьшит их прибыли). Сегодня, когда инвесторы стали уделять больше внимания методам бухгалтерского учета, нам было очень интересно исследовать и сравнить статистические профили двух типов корпораций: «активных» (серийных) и «сдержанных» покупателей. Может ли склонность к частым покупкам других компаний быть признаком высокомерия и ложной уверенности в способности управлять любым видом бизнеса? А те, кто редко покупает? Чем объясняется их тактика: тем ли, что они уверены в своей способности успешно вести бизнес без дополнительных приобретений, используя внутренние ресурсы, или чем-то другим? К несчастью, такие гипотезы трудно проверить. Поэтому мы начали со скромного предварительного исследования влияния приобретений на динамику цен акций корпораций-покупателей. Начиная с 1998 года мы посчитали для компаний, входящих в S&P 100, количество покупок других компаний в течение четырех лет (до 2001 года). Для удобства сравнения мы разделили все компании на три группы: 15 компаний, сделавших больше всех приобретений; компании, которые сделали только одну покупку; компании, не сделавшие ни одной покупки. Мы также включили данные по динамике цен акций этих компаний с 1 января 2002 года по 12 июля 2002 года. Результаты представлены в табл. 5.5. Как показывает эта таблица, «активные» покупатели уступают «сдержанным» на 19,1%, они уступают также и компаниям S&P 100 на 12,8%. «Сдержанные» покупатели показали результаты на 6,8% лучше, чем S&P 100. Желание объединиться с другой компанией или купить ее может быть и обоснованным, и нерациональным. Каждый случай следует анализировать отдельно. Однако, если такая сделка состоялась в последние четыре года, это негативно отражалось на финансовых результатах корпорации в 2002 году. Наш опыт, приобретенный в самых различных ситуациях, связанных с объединением и покупками компаний (Вик, например, основал и 25 лет руководил очень активной брокерской компанией, занимавшейся корпоративными объединениями и покупками), подсказывает, что на определенных типах рынков у компании-покупателя возникает искушение преувеличить свои прибыли. Если правда о таких манипуляциях всплывает, это приводит к обесцениванию акций компании-покупателя.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||