|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

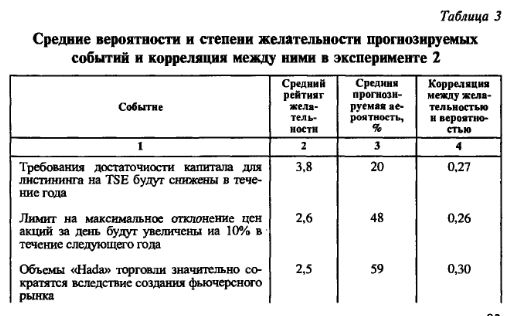

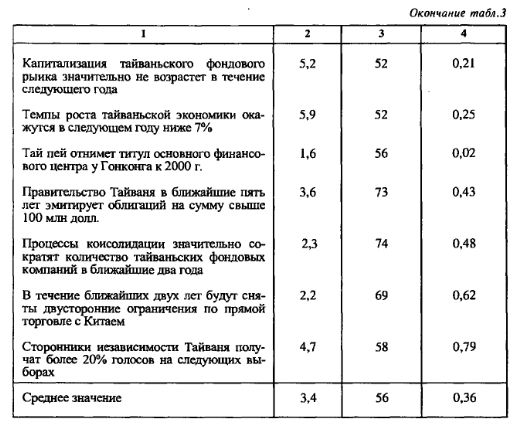

Эксперимент 2Если отклонение желательности является распространенным феноменом среди профессиональных инвестиционных менеджеров в США, то вполне разумно выдвинуть гипотезу о том, что это отклонение значимо и для инвестиционных менеджеров других стран. Таким образом, целью эксперимента 2 является выяснение степени подверженности отклонению желательности инвестиционных менеджеров другой страны (например, тайваньских инвестиционных менеджеров).

Субъекты. Участие в опросе добровольно и анонимно приняли 40 тайваньских инвестиционных менеджеров. Опрос проводился среди слушателей программы повышения квалификации в Калифорнийском государственном университете. Субъекты были менеджерами среднего и высшего звена, ответственными за портфельный менеджмент в тайваньских инвестиционных компаниях. Основной задачей программы повышения квалификации было лучшее ознакомление слушателей с операциями, проводимыми на американском фондовом рынке. Все субъекты имели финансовое или смежное с ним образование. Дизайн и материалы. Как и в эксперименте 1, субъектов попросили дать количественную оценку вероятности (от 0 до 100%) и желательности (от 1 = крайне желательно до 7 = крайне нежелательно) возникновения 10 экономических событий, значимых для Тайваня. Процедура. Респонденты заполнили вопросники в классе по завершении лекции (никак не связанной с темой вопросника). Все вопросники заполнялись на условиях полной анонимности, и время на их заполнение не было ограничено. Результаты. Полученная информация, описывающая то или иное событие, а также корреляция между средней вероятностью наступления этого события и средней желательностью наступления этого события, установленная 40 тайваньскими инвестиционными менеджерами, приведена в табл. 3.

Как видно из табл. 3, результаты эксперимента 2 дублируют результаты эксперимента 1. Наблюдается значительная корреляция между желательностью события и вероятностью его реализации. Средняя корреляция составила 0,36. Беглое сравнение поведения американских и тайваньских инвесторов демонстрирует, что тайваньские инвесторы более подвержены отклонению желательности, чем их американские коллеги. В то же время если мы исключим последние два вопроса из табл. 3, то всякие различия в оценках желательности и вероятностей между двумя группами респондентов пропадут. Значительно более высокая корреляция между вероятностью и желательностью наступления для событий «торговля с Китаем» и «независимость Тайваня» объясняется высокой степенью неопределенности, связанной с этими крайне политизированными событиями. Подобный итог можно рассматривать в качестве подтверждения гипотезы МакГрегора о том, что чем выше важность события и связанная с ним неопределенность, тем более сильное отклонение желательности следует ожидать.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")