|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

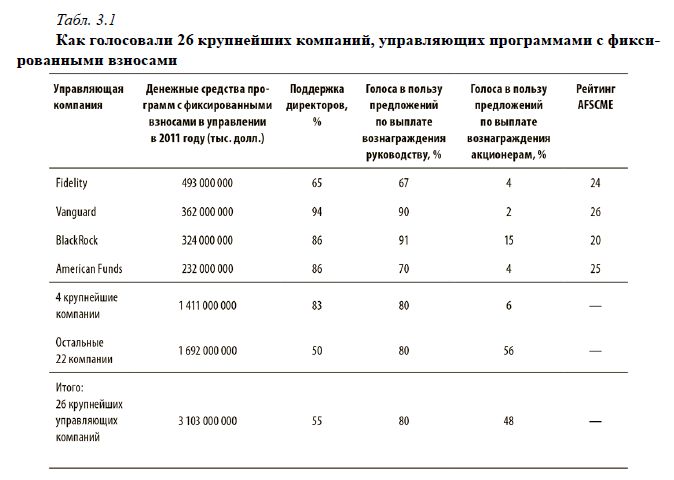

Все проверяется на практикеОднако пока управляющие нашим капиталом, судя по всему, предпочитают держаться в стороне от этих прав и обязанностей. Если «обед узнают по кушанью, а ум по слушанью», то правило обязательного декларирования взаимными фондами результатов голосования по доверенности, введенное SEC, оказало лишь умеренное положительное влияние на практику голосования взаимных фондов. До сегодняшнего дня мне не попадались научные статьи, в которых анализировался бы характер распределения поданных по доверенностям голосов от пайщиков взаимных фондов. Однако исчерпывающий анализ практики голосования фондов проводится Американской федерацией государственных, окружных и муниципальных служащих (American Federation of State, County, and Municipal Employees – AFSCME) и публикуется ежегодно в течение последних пяти лет. В отчете федерации за год, окончившийся 30 июня 2011 года, особое внимание уделяется различиям в характере распределения голосов в фондах, являющихся основными поставщиками услуг по пенсионному обеспечению корпораций. Это направление бизнеса в индустрии фондов оценивается в 4 трлн долларов. Данные AFSCME показывают, что четыре крупнейших поставщика этих услуг (Fidelity, Vanguard, American Funds и BlackRock) «продемонстрировали наиболее лояльное по отношению к руководству корпораций распределение голосов».

В целом они поддерживали выборы директоров, утверждали предложения руководства и выступали против предложений акционеров. AFSCME пришла к такому выводу после анализа результатов голосования 26 крупнейших управляющих компаний взаимных фондов с той точки зрения, как часто они поддерживали три группы предложений: 1. Выбор отдельных директоров в компаниях из перечня S&P 500, где 30 % акций и более не участвовали в голосовании или голосовали против одного или нескольких директоров в связи с проблемами выплаты вознаграждения исполнительному руководству. При этом консультанты по вопросам голосования рекомендовали голосовать против определенных директоров. 2. Предложения руководства компаний в отношении утверждения компенсационных систем, выносимых на голосование руководством компаний. В том числе планы компенсационных выплат акциями; системы поощрения на основе эффективности работы; наделение руководства компании правом совещательного голоса при принятии решений о выплате вознаграждения исполнительному руководству; предложения по голосованию акционерами по вопросам выплаты вознаграждения руководству и эмиссии опционов. 3. Предложения акционеров в основном по ограничению вознаграждения, выплачиваемого исполнительному руководству. В отчете распределение голосов в этих 26 группах фондов было ранжировано следующим образом. От самого большого их количества в поддержку привязки вознаграждения, выплачиваемого исполнительному руководству, к показателям эффективности работы компании (и к повышению ее ценности для акционеров) до наименьшего количества голосов в пользу этих инициатив (см. табл. 3.1). AFSCME выбрала те категории предложений акционеров, которые, по ее мнению, могли бы способствовать повышению ценности компании для акционеров. AFSCME назвала семейства фондов, наиболее последовательно поддерживавших меры по сдерживанию выплат, «Ограничителями выплат», а тех, кто редко голосовал за подобные меры, – «Потакателями выплатам». Последние получили наименьшее количество баллов. Данные за 2011 год были схожи с результатами за предыдущий год. Ниже представлены итоги анализа.

Четырьмя крупнейшими компаниями, управляющими пенсионными планами с фиксированными взносами, были Fidelity, Vanguard, BlackRock и American Funds. Вместе они контролировали почти половину активов пенсионных программ с фиксированными взносами, переданных в управление фондам, рассмотренным в отчете. Остальные 22 семейства фондов контролировали прочие активы. В общей сложности активы пенсионных планов, подконтрольные всем 26 семействам фондов, оценивались в 3,1 трлн долларов. • Крупнейшие поставщики услуг по пенсионному обеспечению демонстрировали наиболее лояльные по отношению к руководству результаты голосования по предложениям, выдвинутым акционерами, и категориям кандидатов на позиции директоров. • Эти компании, очевидно, проводят более тщательную проверку предложений руководства, чем большинство других семейств фондов. При этом они занимают пять последних мест среди управляющих фондами по поддержке предложений акционеров. Возможно, столь широкое обобщение несколько несправедливо, тем не менее выделение федерацией AFSCME компании Vanguard как наименее лояльной по отношению к акционерам (26-е место из 26) вряд ли может радовать мое сердце. Но эти показатели, вне зависимости от их интерпретации, не противоречат данным, указанным Vanguard в ее публичном отчете: 94 % в пользу предложений директоров; 89 % в пользу предложений руководства; 13 % в пользу предложений акционеров. Безусловно, я не могу утверждать, каким образом Fidelity, BlackRock или American Funds ответят на непростой вопрос. Дискредитирует ли их фидуциарные обязательства, связанные с необходимостью голосовать по доверенности в интересах участников взаимных фондов, желание управляющих получить большую выручку и прибыль? Либо все это есть лишь следствие инстинкта самосохранения в конкурентной борьбе на огромном рынке? Руководство Vanguard отрицает любую подобную связь. В декларации о проведении голосования по доверенности Vanguard заявляет, что фактическое количество поданных голосов имеет меньшее значение, чем «количество времени, затраченного на работу с руководством и членами совета директоров компаний (в том числе на переписку, телефонные конференции и личные встречи) по вопросам потенциальных проблем управления и выплаты вознаграждений». Как отмечает Vanguard, «в некоторых случаях руководство компаний признавало наше беспокойство и брало на себя обязательства по реализации корректирующих мер... (если) мы не голосовали против». У меня нет оснований не доверять этому заявлению фонда Vanguard, как и нет сведений, опровергающих его позицию. Но что меня удивляет и огорчает, так это то, что две управляющие компании индексных фондов – Vanguard и BlackRock – пассивны в своей политике в области голосования. В конце концов, если индексный фонд недоволен руководством компании, он не может продать ее акции. Логично было бы предположить, что он будет работать над сменой ее руководства. В 2010 году в своей статье в The Wall Street Journal Джон Бреннан, бывший CEO Vanguard, согласился с тем, что индексные фонды должны быть более активны при принятии решений по вопросам, поставленным на голосование. «Будучи одним из крупнейших в мире основателей индексных фондов, Vanguard вряд ли может занять пассивную позицию по вопросам корпоративного управления. Как постоянные акционеры компании, [мы разделяем] ее интерес к максимальному увеличению долгосрочной стоимости наряду с достижением краткосрочных целей». При этом Dimensional Fund Advisors (DFA), одна из крупнейших управляющих компаний индексными фондами – правда, она имеет в управлении относительно небольшие (в 15 млрд долларов) активы пенсионных планов с фиксированными взносами, – заняла по подсчетам ACFSME первое место с точки зрения активности акционеров. DFA поддержала 99 % предложений акционеров. Хотя результаты голосований отнюдь не обязательно противоречат политике компании, вопрос заключается в том, исполняют ли крупнейшие компании, управляющие пенсионными планами с фиксированными взносами, свои обязательства служить интересам участников. Не заняты ли они тем, что защищают доминирующее положение, позволяющее обслуживать пенсионные планы «корпоративной» Америки и привлекать новую клиентуру. В связи с этим можно вспомнить мысль о том, что управляющие капиталом не хотят обидеть ни действующих, ни потенциальных клиентов. Иными словами, любую крупную корпорацию, имеющую пенсионный план с фиксированными взносами или с фиксированными выплатами (или оба типа планов). Только время покажет, займут ли Vanguard и другие крупные институциональные управляющие капиталом (вне зависимости от того, управляют ли они какими-либо пенсионными планами) более активную позицию по вопросам управления публичными компаниями в нашей стране. Возможно, они примут решение более широко обсуждать насущные вопросы с руководством корпораций или при голосовании по доверенности будут поддерживать более радикальные и лояльные по отношению к акционерам меры. Возможно, когда-нибудь они будут выдвигать на голосование и собственные предложения, требующие концентрации внимания руководства на интересах акционеров. Однако до настоящего времени все предложения, которые выносятся на голосование по доверенности, поступают от частных лиц и небольших организаций. Крупнейшие институты в этом практически не участвуют. Разнообразие и количество предложений, исходящих от акционеров, очень велико. В последние годы они все чаще относятся к природоохранным и социальным вопросам, а требования допустить доверенных лиц к голосованию на выборах директоров растут. В 2012 году двумя самыми насущными вопросами стали определение акционерами размера вознаграждения руководства и взносы компаний на нужды политических партий. Оба этих момента достойны отдельного обсуждения.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||