|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

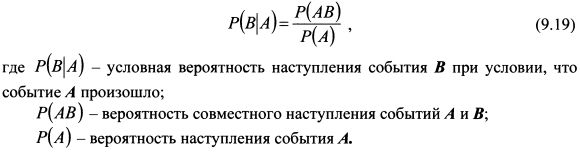

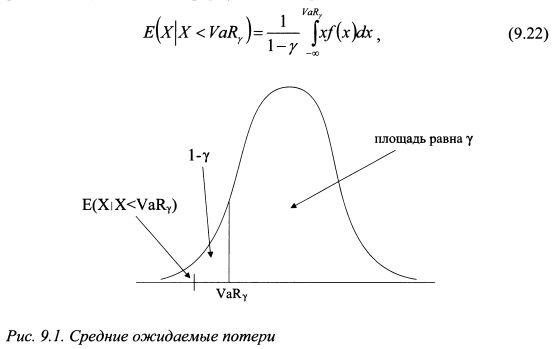

9.3. Ожидаемые потери портфеля в случае превышения значения VaRVaR позволяет оценить максимальные потери инвестора для определенного уровня доверительной вероятности и ничего не говорит о том, какие в среднем убытки могут возникнуть в случае превышения значения VaR. Для этого служит показатель средних ожидаемых потерь (expected shortfall). Он показывает величину средних потерь для данного уровня доверительной вероятности и периода времени в случае, если убытки превысят значение VaR. Таким образом, показатель средних ожидаемых потерь представляет собой условное математическое ожидание потерь при условии, что их величина оказалась больше значения VaR. Из теории вероятностей известно, что условная вероятность наступления события В при условии, что произошло событие A, равна:

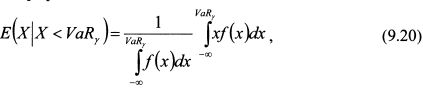

На основе (9.19) для непрерывной случайной величины X, характеризующей убытки и доходы портфеля, можно записать:

Для уровня доверительной вероятности у интеграл в знаменателе формулы (9.20) равен:

так как это оставшаяся часть площади под графиком плотности распределения для значений величины X за рамками доверительного интервала равного у (см. рис. 9.1). С учетом (9.21) формула (9.20) принимает вид:

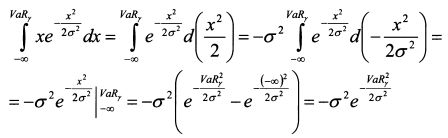

Пусть случайная величина X имеет нормальное распределение со средним значением равным нулю и стандартным отклонением а. Тогда ее плотность вероятности принимает вид:

Подставим (9.23) в (9.22):

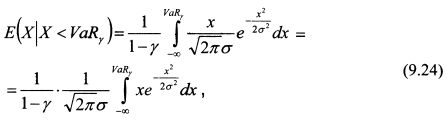

Найдем интеграл в правой части (9.24):

Подставив найденное значение интеграла в (9.24), получим величину средних ожидаемых потерь: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")