|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

12.2. Компонентный VaRУмножим вектор р карты денежных потоков портфеля на вектор Del VaR. Получим VaR портфеля:

Это говорит о том, что элементы VaR портфеля обладают свойством аддитивности, т.е. их можно складывать между собой. Поэтому, если портфель состоит из п векторов pt, то VaR портфеля можно представить как:

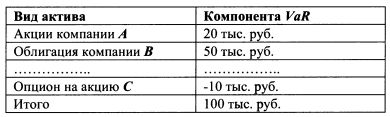

Такое представление VaR портфеля М.Гарман назвал компонентным VaR (component VaR). Следует не забывать, что в качестве элементов компонентного VaR выступают компоненты денежных потоков, а не конкретные активы. В то же время, учитывая аддитивность слагаемых компонентного VaR, можно разделить карту денежных потоков по отдельным активам, а также типам активов и временным периодам. Например, инвестор определил состав компонентного VaR по видам активов:

Это означает, что риск портфеля за счет позиции по акциям компании А равен 20 тыс. руб., облигаций компании В - 50 тыс. руб. Если исключить из портфеля акции компании А, риск портфеля уменьшится на 20 тыс. руб. Если исключить облигации В, он сократится на 50 тыс. руб. Позиция по опциону имеет знак минус. Это означает, что она уменьшает общий риск портфеля на 10 тыс. руб. Если исключить опцион из состава портфеля, то его риск вырастет на 10 тыс. руб. Как отмечалось выше, VaR - это оценка риска портфеля с некоторым приближением. Поэтому, чем меньше значение какой-либо компоненты VaR, тем она точнее передает риск по данной позиции. Поэтому в нашем примере наименьшей погрешностью в оценке риска характеризуется позиция по опциону.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||