|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

5.2.3. Стратегия плавающей пропорцииСтратегия плавающей пропорции похожа на стратегию диапазона. Ее отличие заключается в том, что при достижении границ пересмотра портфеля уд. веса активов возвращаются не к первоначальной пропорции, а к верхнему или нижнему значениям новой пропорции. Например, первоначальный портфель формируется из 50% акций и 50% облигаций и пересматривается, если стоимость акций превысит 70% стоимости портфеля или окажется ниже 30% его стоимости. При превышении уровня в 70% новая пропорция акций устанавливается не в 50%, а в 40%. При уменьшении стоимости акций ниже 30% их пропорция увеличивается до 60%. Данная стратегия обладает теми же сравнимыми преимуществами, что и стратегия диапазона и в большей степени позволяет увеличивать стоимость портфеля на волатильном рынке, если менеджер хорошо прогнозирует рыночные тренды. Так, в результате роста стоимости акций до 70% стоимости портфеля их пропорция уменьшается до 40%. Если в следующем периоде произойдет падение курсов акций, то стоимость портфеля снизится в меньшей степени вследствие сократившегося числа акций. Напротив, если уд. вес акций упадет ниже 30% стоимости портфеля, они докупаются, и их пропорция возрастает до 60%. Последующий подъем на рынке приводит к более высоким доходам по сравнению с пассивной стратегией за счет большего количества акций в портфеле. При пересмотре портфеля необходимо определять новое количество акций, которое должно входить в портфель. Если портфель состоит из акций только одной компании, то их новое количество при пересмотре можно определить по следующей формуле:

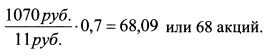

Пример 1. Формируется портфель с постоянной пропорцией акций и облигаций 70/30 и пересматривается всякий раз при ее нарушении. Стоимость портфеля составляет 1000 руб. Стоимость одной акции и облигации равна 10 руб. Поэтому приобретаются 70 акций и 30 облигаций. Допустим, в момент пересмотра курс акции составил 11 руб. Тогда новое количество акций, которое должно входить в портфель, равно:

Это означает, что необходимо продать две акции и на вырученные деньги купить облигации. Если портфель включает разные акции, но пропорция каждой из них в общей стоимости портфеля поддерживается на постоянном уровне, то по формуле (5.46) можно определить новое количество каждой акции в портфеле.

Пример 2. Формируется портфель из акций компаний А, В и облигаций с постоянными пропорциями. Уд. вес акции А должен составлять 40% стоимости портфеля, акции В - 30%), облигаций - 30%. Стоимость портфеля составляет 1000 руб. Стоимость одной акции компании А равна 10 руб., акции компании В - 5 руб., облигации - 10 руб. Поэтому приобретается 40 акций компании А, 60 акций компании В и 30 облигаций. Допустим, в момент пересмотра портфеля курс акции компании А составил 11 руб., компании В -4 руб. Тогда новое количество акций А в портфеле должно составить:

Новое количество акций В в портфеле должно составить:

Новое количество облигаций в портфеле должно составить: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")