|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ЭКСПОНЕНЦИАЛЬНОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ, ЭКСПОНЕНЦИАЛЬНОЕ СГЛАЖИВАНИЕ (EXPONENTIAL MOVING AVERAGE (EMA), EXPONENTIAL SMOOTHING)Экспоненциальное скользящее среднее (ЭСС) принято называть также экспоненциальным сглаживанием. Нахождение экспоненциального скользящего среднего – наилучший способ работы со скользящими средними; подавляющее число технических аналитиков сегодня предпочитает именно этот метод. С точки зрения отношения к новым данным, генерируемым рынком, ЭСС представляет собой идеальный компромисс между повышенной чувствительностью взвешенного скользящего среднего и заметным отставанием простого скользящего среднего (ПСС). В отличие от многих других техник усреднения, ЭСС следует за трендом текущих данных более гладко, с минимальным количеством скачков и наименьшим запозданием. С точки зрения вычислений, ЭСС также представляет немало выгод пользователю: данный метод предполагает небольшое число расчетов, не слишком сложные манипуляции с данными и не слишком объемную базу исторических данных. Для получения новых значений экспоненциального скользящего среднего необходимы численные значения, относящиеся только к двум периодам: самому последнему периоду необработанных данных и предшествующему периоду экспоненциального скользящего среднего. Так, для вычислений сегодняшнего ЭСС на дневных данных нам потребуются сегодняшние необработанные данные и вчерашние значения ЭСС. Таким образом, данный метод избавляет нас от необходимости хранить объемную базу исторических данных и производить с ней трудоемкие манипуляции. Существенным преимуществом метода является и невозможность получения неверных результатов из-за выпадения из вычислений группы исторических данных. Старые данные не могут выпасть из вычислений, поскольку в чистом виде в них и не входят. Влияние данных, относящихся к прежним периодам, постепенно снижается в соответствии с уменьшением их веса во вчерашних значениях ЭСС. Метод вычисления ЭСС позволяет, таким образом, избежать текущих ошибок, связанных с потерей несущественных и малозначимых данных. Экспоненциальное скользящее среднее вычисляется следующим образом:

где:

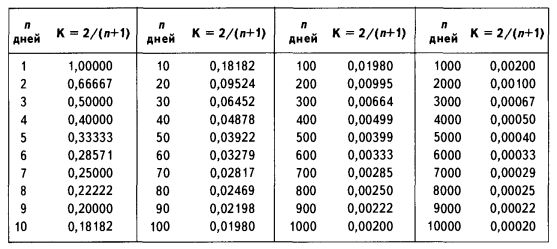

Формула вычисления постоянной сглаживания К = 2 : (n + 1) позволяет провести приблизительное сравнение любого ЭСС с ПСС длиной п. С нарастанием числа дней п величина К уменьшается, и ЭСС становится менее чувствительным к новым данным. Приведенная таблица позволяет быстро соотносить количество дней в n с размером постоянной сглаживания К (и наоборот):

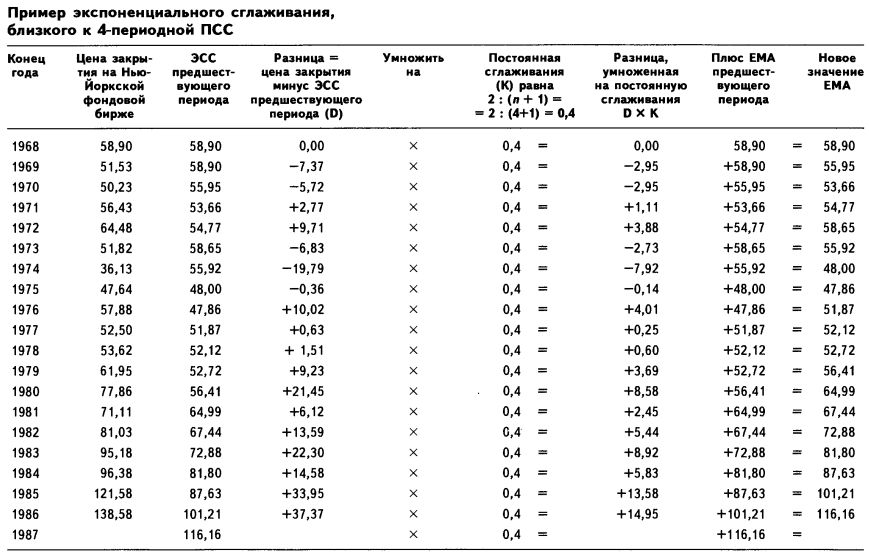

Впервые строя ЭСС, для получения точного значения необходимо учесть в вычислениях данные примерно за п дней. Для ускорения процедуры в первый день вычислений можно использовать ПСС длиной п дней, примерно равное ЭСС за предшествующий период (Ер). Заметим, что уже на второй день и далее нам не понадобятся для вычислений иные данные, помимо вчерашних значений ЭСС и сегодняшних необработанных данных. Приведенная на стр. 289 таблица показывает, каким образом проводить вычисления ЭСС длиной в 4 периода, известное также как 40%-ное ЭСС, названное так по величине значения постоянной сглаживания К.

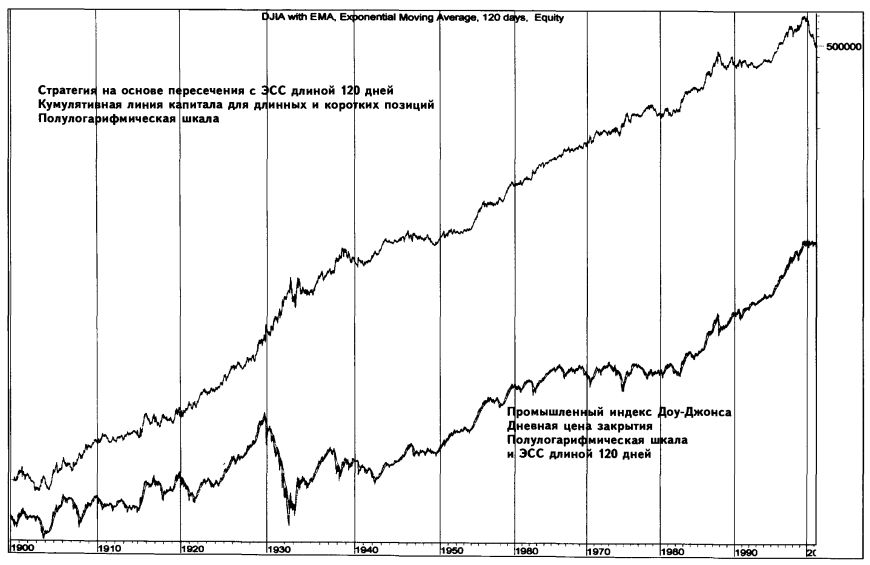

Построение стратегии, основанной на экспоненциальном скользящем среднем длиной 120 дней Анализ цен закрытия промышленного индекса Доу-Джонса за период с 1900 по 2000 годы показал, что стратегии, основанные на использовании ЭСС длиной от 1 до 300 дней оказывались прибыльными и опережали пассивную стратегию «купи и держи» как минимум на 69%. ЭСС длиной 5, 3 и 2 дня давали максимальную чистую прибыль в размере, превышающем $6 млрд. (при начальном капитале в $100 в 1900 году). Все ЭСС длиной от 1 до 20 дней приносили чистую прибыль, превышающую $10 млн.; все 20 стратегий опережали пассивную стратегию «купи и держи» в соотношении 540 к 1. Все ЭСС длиной от 1 до 60 дней приносили чистую прибыль, превышающую миллион долларов; все 60 опережали стратегию «купи и держи» в соотношении 64 к 1. Из «средних» длин наилучший результат показало ЭСС, равное 44 дням: чистая прибыль составила в этом случае $3 251 721, то есть в 162 раза больше, чем $20 105 – результат стратегии «купи и держи». Доходность уменьшалась с возрастанием длины периода ЭСС. Популярная стратегия, использующая ЭСС длиной 200 дней, принесла менее существенную чистую прибыль в размере $109 158, всего в 5,4 раз превышающую результат в $20 105 стратегии «купи и держи». Из «долгосрочных» ЭСС, то есть тех, чья величина превышает 100 дней, наиболее выгодным оказалось ЭСС длиной 120 дней, использование которого на основе чисто механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дает положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия превысит значение ЭСС длиной 120 дней за предшествующий день. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия упадет ниже значения ЭСС длиной 120 дней за предшествующий день.

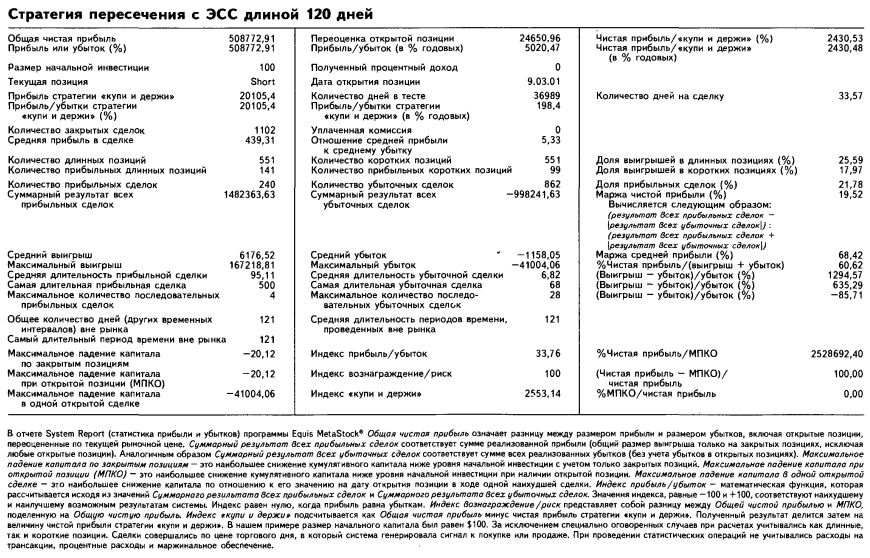

Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия упадет ниже значения 120-дневной ЭСС за предшествующий день. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия превысит значение 120-дневной ЭСС за предшествующий день. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $508 772,91 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 2 430,53% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции оказывались прибыльными вплоть до краха 1987 года (но не после него). Торговля совершается умеренно активно: одна сделка каждые 33,57 дня. На 240 прибыльных сделок приходится 862 убыточных; таким образом, количество прибыльных трансакций не превышает 21,78%. Однако, поскольку данная стратегия следования за трендом позволяет ограничивать убытки, не уменьшая прибыль, она, несмотря на большое количество ложных сигналов, является эффективной. Описанная стратегия может быть применена как сама по себе, так и в качестве фильтра для других торговых систем. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

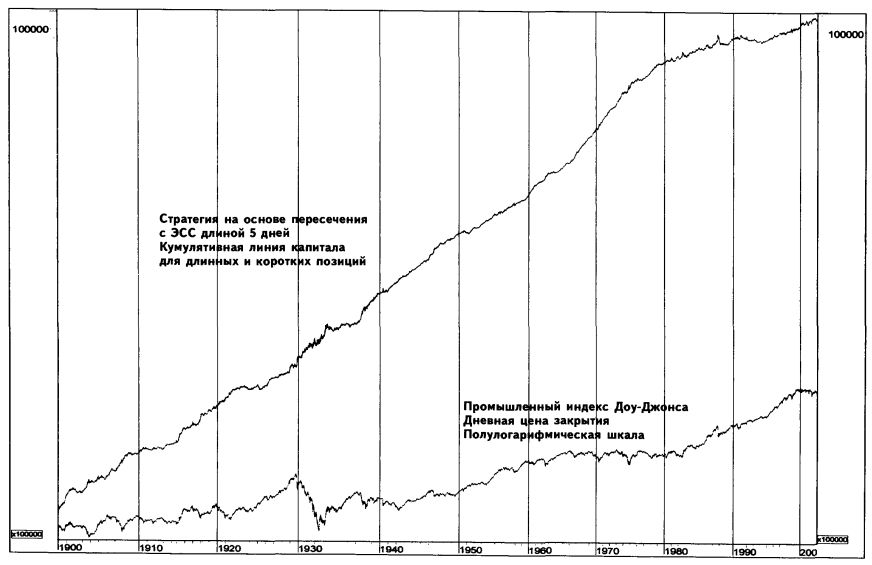

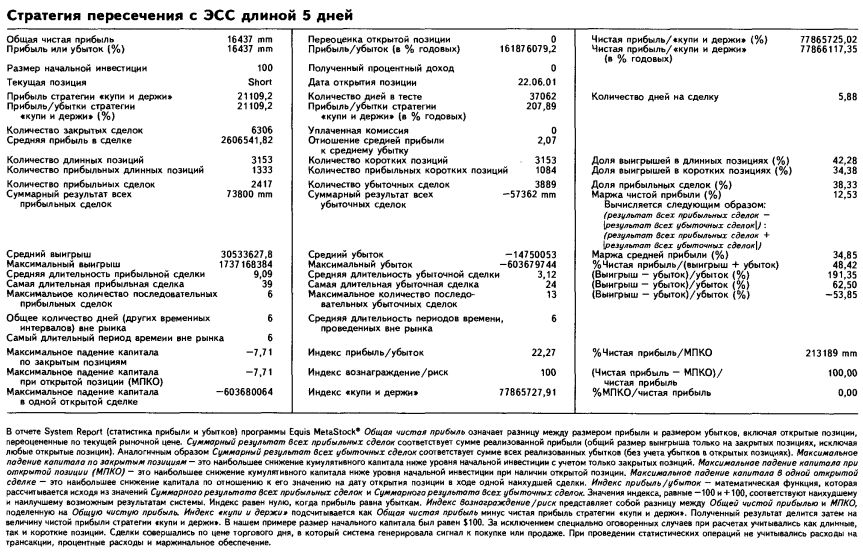

Построение стратегии, основанной на ЭСС длиной 5 дней Данный индикатор является наилучшим простым инструментом следования за трендом, изученным нами на данных цен закрытия промышленного индекса Доу-Джонса. Заменив 120 дней (см. стратегию, описанную выше) на 5 дней, имея начальный капитал в $100 и реинвестируя прибыль, инвестор, применяющий данную стратегию, мог бы получить $16 млрд. (при условии полного вложения капитала, без учета расходов на трансакции и налоги); полученный результат на 78 млн. процентов превышает аналогичные показатели стратегии «купи и держи». Короткие позиции были прибыльными. Торговля совершается чрезвычайно активно: одна сделка каждые 5,88 дня. На 2 417 прибыльных сделок приходится 3 889 убыточных; таким образом, количество прибыльных сделок не превышает 38,33%.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||