|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

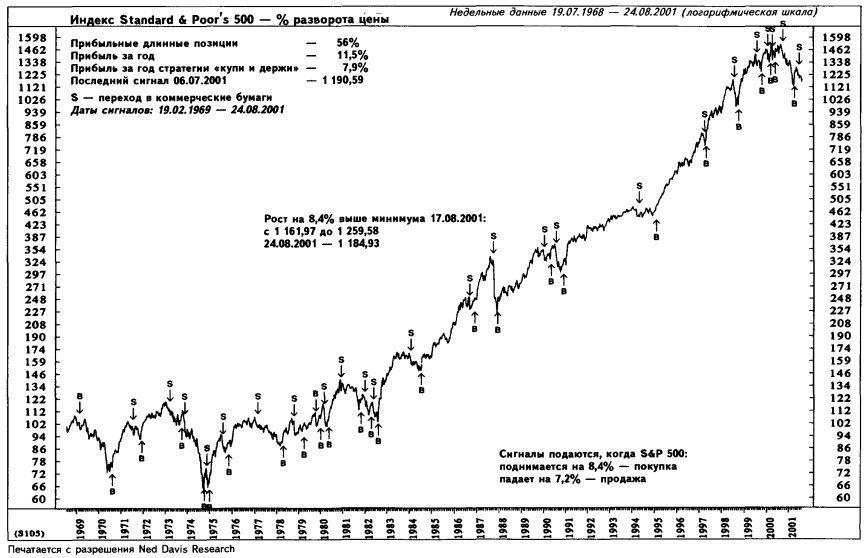

ФИЛЬТР КОЛЕБАНИЙНаибольшую трудность для трейдеров представляет «шум», неизбежно появляющийся в рыночных данных. Существует множество теоретически обоснованных методов фильтрации таких несущественных ценовых колебаний (малых трендов в терминологии теории Доу). Часть торговых систем, например, не учитывает движения цены на величины, меньшие определенного минимального размера. Примером подобного фильтра может служить хорошо известный и традиционно широко используемый метод построения графиков типа «крестики-нолики». В основе фильтра колебаний лежит очень простая идея: исследовать каждый максимум и минимум и отфильтровывать развороты, в ходе которых цена меняется на значение, меньшее, нежели заранее установленная, выраженная в процентном отношении величина. Так, часть технических аналитиков отфильтровывает (не учитывает) движения, изменяющие цену менее чем на 3%, 4% или 8%. Подобная процедура сокращает количество рассматриваемых данных, упрощая процесс принятия торговых решений. Сторонники метода уверены в том, что, отбрасывая «помехи», они снижают степень хаотичности данных и могут яснее представить особенности основного тренда. Оптимальный размер фильтра устанавливается с помощью тестирования на исторических данных.

Хорошим примером фильтра колебаний является асимметричное правило принятия торговых решений, разработанное более 12 лет назад в Ned Davis Research. Покупать индекс S&P 500, когда он поднимается на 8,4% выше значимого минимума цены закрытия. Держать длинную позицию до тех пор, пока индекс S&P 500 не упадет на 7,2% ниже важного максимума цены закрытия; в момент падения закрывать длинную позицию и совершать переход в коммерческие бумаги. Этот простой фильтр только на длинных позициях давал прибыльные сигналы в 63% случаев. Как видно из графика, за период с 1969 по 1998 годы он опередил пассивную стратегию «купи и держи» на 44,2%. Данный фильтр колебаний позволяет вовремя выявить крупные ценовые движения, имеет встроенный механизм ограничения убытков и дает среднюю прибыль, превышающую средний убыток. |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")